石油市场的隐形倒计时

从底层搭一个模型,看清布伦特为什么还没到$150,以及这种局面什么时候会变

© 2026 Street Alpha. All rights reserved.

Disclaimer: This article is for informational and educational purposes only. It does not constitute financial, legal, or geopolitical investment advice. The views expressed are based on public intelligence and analytical frameworks as of the publication date and are subject to change without notice. Readers should conduct their own research or consult professional advisors before making any investment decisions.

最近这段时间,我一直在反复看同一组数据,越看越觉得现在这个市场让人困惑。

霍尔木兹海峡平时承担着全球大约20%的石油运输。IEA的最新报告说,自伊朗战争爆发以来,全球供应已经掉到每天9510万桶,相当于从战前峰值的每天1.069亿桶蒸发掉将近1200万桶。高盛说库存正在以每天1100到1200万桶的创纪录速度消耗。Vitol的CEO在FT商品大会上直接说,这场战争已经让全球石油需求被”摧毁”了大约400万桶/天。各大投行、贸易商、研究机构几乎众口一词地说:油价应该更高。有人喊150美元,Ken Griffin甚至说如果霍尔木兹一直关到年底,油价可能冲到200。

但是布伦特原油就是死活停在100到110美元之间。不是150,更不是200。

为什么?

为什么所有最聪明的分析师都在告诉我市场严重供不应求,可价格就是不跟你确认?为什么新加坡这种对中东原油依赖度超高的炼化和船用燃料中心,加油站都没出现排队抢油?为什么特朗普看起来一点都不急?要是全球能源系统真的在悬崖边上,他不应该是最该急的那个人吗?

是市场错了,还是分析师错了,还是这中间有什么我们没看清楚的事?

我跟同行聊过几次,得到的答案大多是一句“市场在price in了”。说实话,这句话什么也没解释。它没告诉我机制,没告诉我时间,更没告诉我市场到底在等哪个临界点。

所以我决定不再读别人的研报,自己从底层把这个模型搭一遍。

这篇文章里,我尝试做的是一个 bottom-up的全球石油市场模型。我不依赖摩根的框架,也不依赖高盛的叙事。我从各国实际消费量出发,把它和霍尔木兹的暴露程度对应起来,再去算实际的供应损失,识别出正在吸收冲击的几条缓冲机制,最后估算这些缓冲还能撑多久。目标不是搞出一个完美预测,而是搭一个我自己看得懂、可以每周更新、可以压力测试的框架。

下面是我的发现。看完之后你会发现,现在这种看起来不合理的局面其实非常合理。但同样的模型也告诉你,它什么时候会突然变得不再合理。

第一步:先把需求摸清楚

要理解一场供给冲击,先得知道这个世界到底每天消费多少油。很多公开讨论会用一个笼统的“全球需求”概念,这其实掩盖了一个事实:石油需求的地理分布、政治结构、产业结构,差别极大。

按IEA的数据,2025年全球石油需求基线大约在每天1.045亿桶。主要消费国大致是这样:

这张表里有两个细节值得先记住。

第一,美国仍然是全球第一大石油消费国,而且差距很明显。中国虽然工业体量巨大,但美国整个交通体系是建立在汽油和柴油上的,电动化进度远不如中国。中国这几年电动车、LNG重卡、铁路电气化推得很猛,需求结构上其实更具弹性,这一点在危机里反而是个优势。

第二,新加坡那个150万桶/天的数字,其实是最容易被误读的一个数字。它不是新加坡人自己消费的量。新加坡是全球最大的炼油转口和船用燃料供给中心,里面有大量再出口、加油船、地区贸易。新加坡本地真实的终端消费可能只有30到40万桶/天。这个差别在后面分析”为什么新加坡没出现油荒”时非常关键。

第二步:霍尔木兹到底是谁的命脉

霍尔木兹海峡平时每天通过约2070万桶石油液体,差不多就是全球石油市场的20%。但这20%绝对不是均匀分布在全球的 — 它几乎是亚洲的命脉。

按主要去向估算的霍尔木兹流量:

日本对中东原油的依赖度大约95%,韩国大约70%,新加坡因为炼厂偏好中东重质油,依赖度也超过70%。亚洲整体平均下来,大约六成的原油来自中东。

这就是为什么“全球20%的石油过霍尔木兹”这种说法会误导人。这场冲击在价格上是全球性的,但在物理上是区域性的。美国不会面临日本式的物理短缺,中国不会面临巴基斯坦式的储备问题,新加坡更不会面临越南那种零售层面的恐慌。

第三步:到底丢了多少,又被什么补回来了?

现在进入供给端。

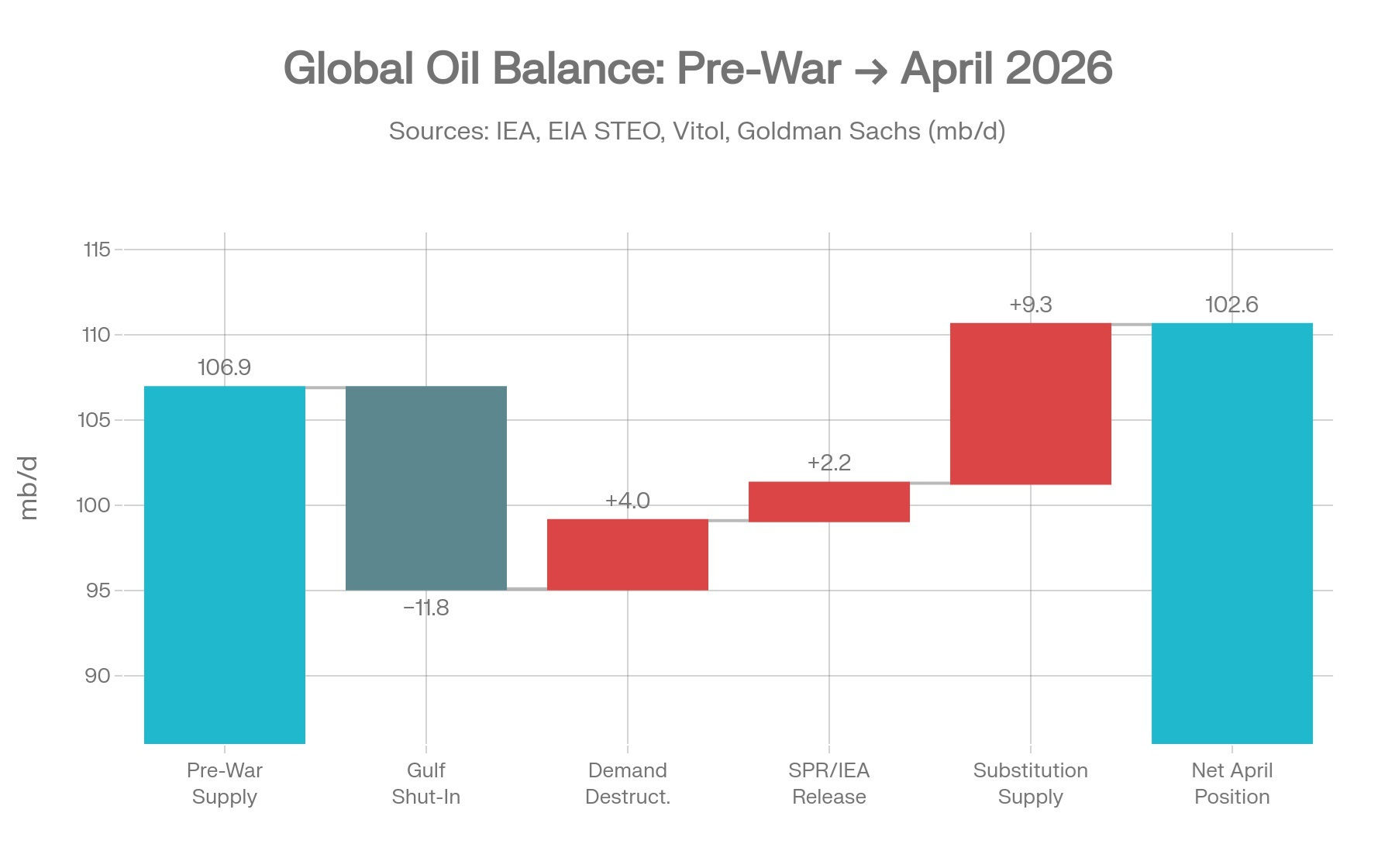

IEA报告,4月全球石油供应已经下滑到9510万桶/天,比2025年8月战前峰值的1.069亿桶少了大约1180万桶。EIA的短期能源展望报告也确认,伊拉克、沙特、科威特、阿联酋、卡塔尔、巴林这些海湾产油国合计停产了大量产能。

如果分析就停在这里,那油价跑到150美元一点都不夸张。

但这是个错误的模型。

真正该问的不是“丢了多少供给”,而是“丢掉的部分被多少机制吸收掉了,这些机制还能撑多久”。

我的模型里识别了四条主要的缓冲机制。

第一条是需求摧毁。 Vitol的CEO Russell Hardy明确说过,这场战争已经让大约400万桶/天的需求消失。这不是什么“健康的再平衡”,而是经济疼痛 — 亚洲炼厂砍开工率、航空公司削航班、化工厂停产、新兴市场被价格挤出市场。

第二条是战略储备释放。 IEA协调了史上最大规模的释放,32个成员国合计释放4亿桶,其中美国承诺SPR出库1.72亿桶。如果均摊在180天里,相当于每天大约220万桶的临时供给。它不是新增供给,是借未来的桶来撑现在。

第三条是替代供给。 美国原油出口在危机后短时间内增加了大约380万桶/天。其他非中东产油国的海运出口合计增加了大约550万桶/天。这背后有路线重排、产能爆开、买家接受不同油种等多重因素,是真实有效的补给,但代价是产能用得很紧。

第四条是中国扮演的“隐形做市商”角色。 中国是带着120到200天的战略储备进入这场危机的,过去几年还囤了大量打折的伊朗、俄罗斯原油。中国国企可以在折扣价位接货,再把货以现货形式抛回市场,平滑区域供应。这部分数据完全不透明,但它确实在让全球市场看上去比实际平衡很多。

把这四条机制和供应损失放在同一张表里:

模型的第一个重要结论:市场不是在无视一个未补救的1180万桶/天大窟窿,它是在定价一个被多重机制吸收后剩下大约210万桶/天的残余缺口。

这个数字和IEA自己年化预测的-178万桶/天的赤字几乎吻合。所以布伦特停在100到110美元,不是市场失灵,而是市场在合理定价一个真实但已经被部分缓冲的、有限期的赤字。

但这不代表危机不存在,它代表危机被从“供给冲击”转化成了“库存和时间问题”。

第四步:库存倒计时

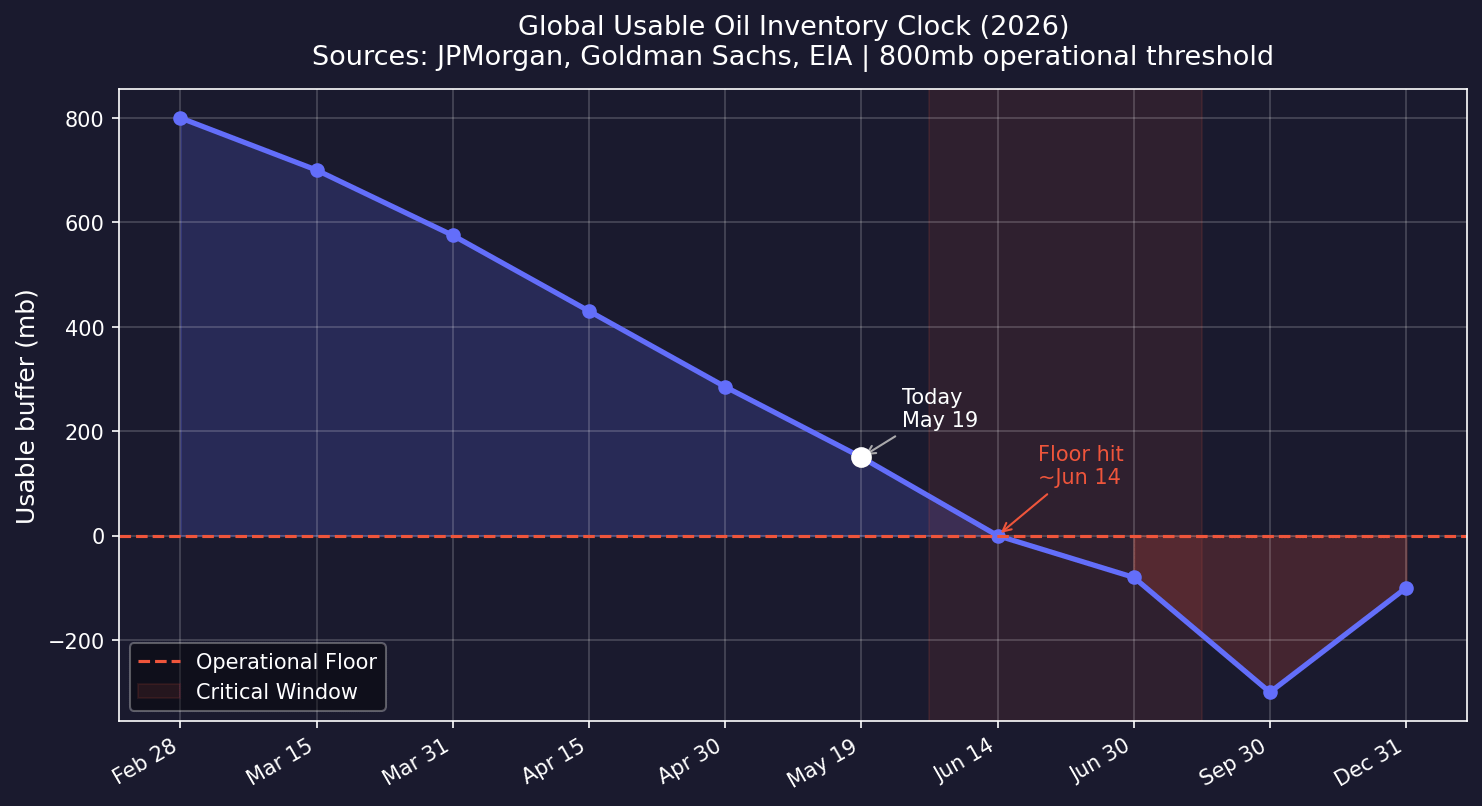

整篇文章里最关键的一节,是库存倒计时。

摩根大通有一个数字,几乎从来没出现在主流媒体上:全球石油库存名义上有84亿桶,但真正“操作可用”的只有约8亿桶。其余都是管道储油、罐底油、最低运行库存这种动不了的部分。强行去抽,就会让系统瘫痪。

到4月底,那8亿桶里大约已经被抽掉了2.8亿桶。剩下的可用缓冲大约5.2亿桶。

高盛估算4月全球库存以每天1100到1200万桶的速度消耗。EIA的Q2预测是相对温和的每天850万桶。

算一下:

按高盛4月节奏每天1150万桶抽,剩下的5.2亿桶可用缓冲大约45天就会触底,时间点指向6月14日。

按EIA的Q2较温和节奏每天850万桶抽,能多撑一点,大约61天触底,时间点指向6月30日。

模型的第二个重要结论:临界窗口就在6月下旬。 我们现在已经在这个窗口里了。

需要强调的是,库存归零之前系统就会出问题。炼厂要保留运行库存,管道要维持最低注油量,区域市场需要缓冲来吸收船期延误和油种错配。一旦掉到操作下限以下,任何小扰动都会变成大幅价格跳动。

这也是为什么价格不会“慢慢涨”。市场如果还相信霍尔木兹会在库存触底之前部分恢复,它就可以继续把这次危机定价成临时事件。一旦这个“恢复概率”塌下来,远期曲线会瞬间重新定价。

价格会跳,不是涨。

第五步:新加坡为什么没有油荒

新加坡是个完美的检验样本。

新加坡严重依赖中东原油,是全球最大的炼化转口枢纽之一,是全球最大的船用加油港之一。如果霍尔木兹冲击是真的,新加坡为什么没有可见的零售短缺?

答案是:新加坡上报的消费量不等于新加坡居民消费的量。

新加坡的150万桶/天里包含了炼厂处理量、再出口的成品油、国际船舶加油。新加坡本地真实终端消费(大约600万人口的城市国家)可能只有每天30到40万桶。

这意味着,新加坡在“加油站排队”之前,有一大堆东西可以先调整:船用燃料量可以减、再出口可以慢、炼厂利润可以收缩、贸易商可以多付溢价、国际船只可以去别的港口加油。这些都发生在普通市民有任何感知之前。

新加坡还坐拥约245天的紧急储备覆盖。对照真实终端消费,这个缓冲简直巨大。

但这不代表新加坡没压力。压力在该出现的地方出现了:库存和价格。 新加坡成品油库存5月初已经跌到九个月低点,燃料油库存今年早些时候也经历过急剧下滑。船用燃料溢价、租船费率、调和经济性,全在告诉你这个市场紧。

这就是关键:新加坡之所以没出现消费端的短缺,是因为它够富、够厚实、够灵活。它通过价格、库存和物流环节先吸收了冲击。

把新加坡和亚洲其他经济体对比一下:

模型的第三个重要结论:市场看起来很平静,是因为定价边际买家本身就是有缓冲的那批人。

日本、韩国、新加坡、中国可以付得起高价、抽得动储备。穷国和缓冲薄的经济体早就被价格挤出市场了。他们消失的需求,正是那400万桶/天“需求摧毁”里的一部分。

他们已经被定价掉了,所以布伦特不需要冲到>$150。

第六步:纸面布伦特 vs 实物布伦特

公众觉得这个市场看不懂,还有一个原因:他们看的是错的价格。

媒体报的是布伦特期货价,那是一个针对未来交割的金融价格。但实物买家关心的是现货布伦特(Dated Brent)和实际船货溢价。路透在4月中旬就报道过:纸面布伦特大约100美元,而现货布伦特达到了120美元,北海Forties一度逼近150美元。

这个价差其实已经把话说得很明白了。

期货市场在定价“预期中的解决”,现货市场在定价“眼前的稀缺”。两者可以同时成立。

如果期货市场认为霍尔木兹在8月之前部分重开的概率很高,那么100到115美元的布伦特就是合理的,它在算未来交割时的预期供给水平。但一旦这个恢复概率显著下降,远期曲线就必须快速重新定价。

所以真正该盯的,不只是即期库存和头版油价,而是现货布伦特溢价、期货曲线结构、亚洲成品油裂解价差,以及储备消耗速率。

短缺其实早就可见了。它只是没出现在大多数人看的那个数字里。

这跟白银的逻辑一模一样

白银多年来公开数据都显示供给短缺,但价格迟迟没有史诗性的逼空squeeze up。为什么?因为银市本身有一堆延后机制:仓库库存、租赁、回收流、期货交割灵活性、需求调整。短缺数据虽然真实,但不足以触发挤压。只有当缓冲机制本身开始失灵,价格才会被迫去对齐基本面。

石油现在就是这种状态。

短缺是真的。价格之所以没有完全反映,是因为系统里还有缓冲:战略储备、需求摧毁、替代供给、中国库存、期货市场的“恢复概率”折现。真正的挤压,不会在数据第一次显示缺口的那天发生,而会在这些缓冲机制再也撑不住的那天发生。

所以库存倒计时比头版油价更重要。

价格什么时候会反映现实

有三个触发点。

第一,库存地板。一旦操作可用库存跌破摩根大通的那条线、霍尔木兹仍未恢复,市场就失去吸收扰动的能力。模型把这个窗口锁定在6月14日到6月30日之间。

第二,东南亚出现可见的物理短缺。印尼、越南、巴基斯坦、菲律宾任何一个国家正式宣布燃料紧急状态,都会改写全球叙事。市场可以暂时忽略小国,但一旦出现连锁反应,没法装作没看见。

第三,实物溢价的走向。现货布伦特比纸面布伦特高20到50美元,如果继续扩大,说明实物市场没有恢复;如果显著收窄,说明短缺论点正在弱化。

这三个变量比布伦特即月价格更值得每周追踪。

特朗普可能在看的是什么

特朗普表现出来的不着急,从亚洲视角看很反常,但从美国视角看其实是有逻辑的。

美国2025年从中东海湾进口的原油每天只有大约49万桶,仅占美国原油进口的8%。本土产量接近历史高点,EIA预计2026和2027年保持在每天1360到1380万桶。高油价对美国消费者是负担,但对美国上游、LNG出口商、联邦能源税收都是利好。

承受最大压力的,是日本、韩国、印度、新加坡、越南、印尼、巴基斯坦。这些都不是美国的摇摆州。

这不代表特朗普可以无限拖。意思是他的政治时钟,和亚洲实物石油的时钟,根本不是同一个。

这个模型还不知道什么

诚实讲一下不确定性。

中国战略储备是黑箱。如果实际只有120天而不是200天,缓冲就比模型假设的小;如果中国释放比能看到的多,缓冲又可能比模型大。

需求摧毁也很难实时测。Vitol的400万桶/天可信,但分布不均。如果价格回落或者霍尔木兹重开,相当一部分需求会很快回归,这反而可能造成第二轮价格跳升。

替代供给也撑不了多久。美国和非中东产油国可以爆一段时间产能,但不可能凭空创造900万桶/天的新基线。库存抽调、产能透支、航线拉长,每一项都有时间窗口。

所以这个模型应该每周更新。框架比某个具体的点估计更重要。

结论

油价没坏,市场也没傻。它在给一个真实但被缓冲的赤字定价,再加上一个“恢复概率”的折现。

霍尔木兹承担全球两成流量这件事,不等于全球两成的油被永久抹掉。原始供应损失是1180万桶/天,扣完需求摧毁、战略储备、替代供给和中国库存行为之后,残余赤字大约是210万桶/天。这就是为什么布伦特停在$100到$110,而不是>$150。

但缓冲是有期限的。库存倒计时指向6月下旬。新加坡没乱,不是因为危机不真实,是因为它富、它厚、它灵活。期货价$100、现货价$120之间的裂口,是市场自己承认现实其实更紧。

价格反映现实的那一天,会是这三件事中的一件先发生:库存地板被打穿、亚洲某个国家爆出可见的物理短缺、或者实物溢价倒逼期货曲线重新定价。

眼下这个看似矛盾的局面,其实是讲得通的。市场是理性的,缓冲是有限的,时钟在走。