© 2026 Street Alpha. All rights reserved.

Disclaimer: This article is for informational and educational purposes only. It does not constitute financial, legal, or geopolitical investment advice. The views expressed are based on public intelligence and analytical frameworks as of the publication date and are subject to change without notice. Readers should conduct their own research or consult professional advisors before making any investment decisions.

凯文·沃什走出他担任美联储主席后的第一次联邦公开市场委员会会议,外界看到的是近几十年来最强硬的央行掌门人。利率纹丝未动。前瞻指引全部撤销。四页声明,字字强硬,措辞之严峻,历任主席无人用过。十二位委员中有九位预计年底前还要再加息。市场的解读是:一位真正的反通胀斗士在宣示公信力。

这是一场表演。精彩,但终究是表演。

说这话不是批评。表演本身就是目的。要明白为什么,不能只听沃什说了什么,要看他在6月17日做了什么,以及没做什么。这三件具体的事,比声明里任何一句话都更能说明他真正想干什么。

第一个信号:他没有交出自己的预测

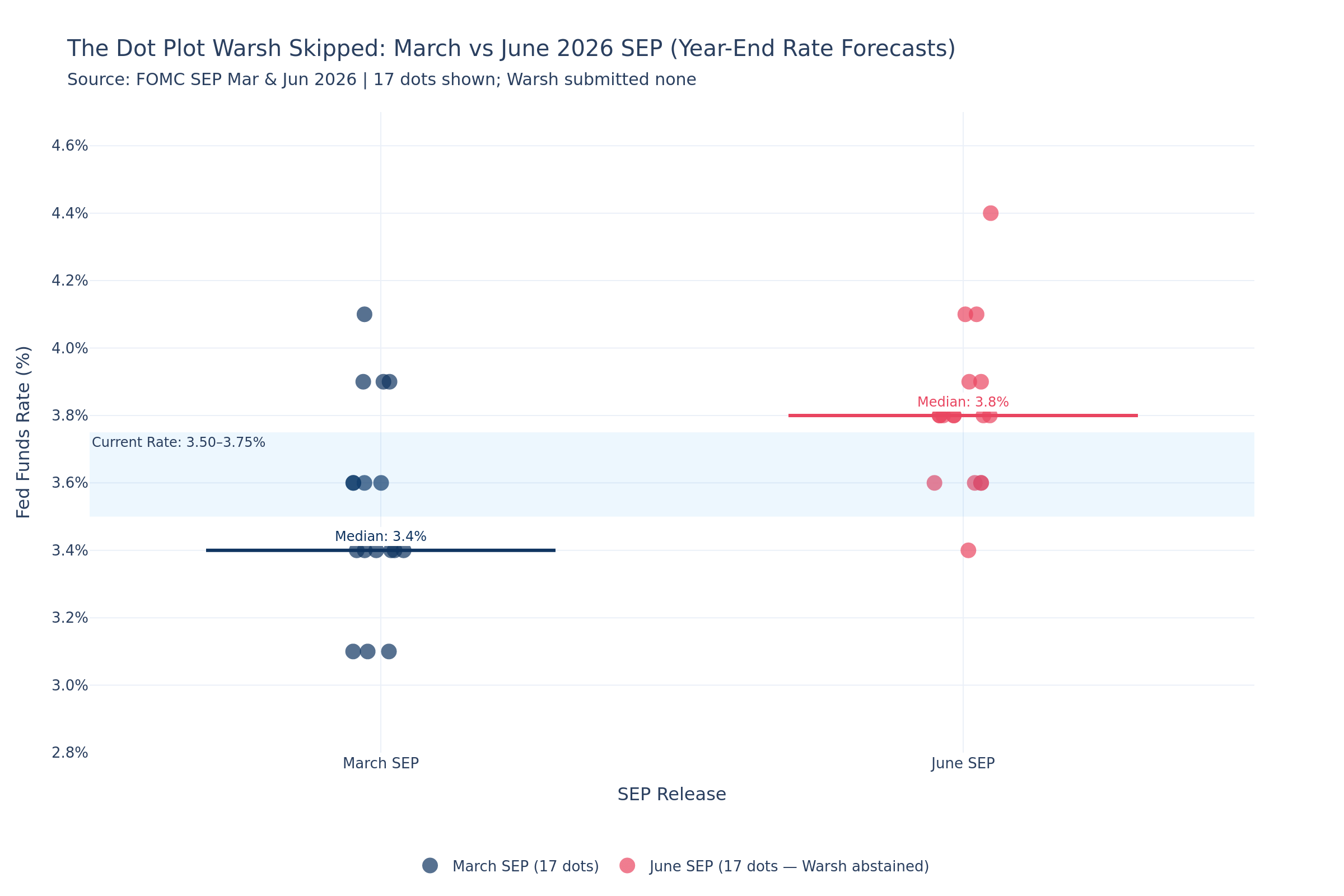

每个季度,联邦公开市场委员会的每位成员都要提交一份预测,包括对利率、通胀和经济增长的判断,汇总成SEP(经济预测摘要)。这份文件会生成所谓的点阵图,每位官员的利率预测在图上是一个匿名的点,所有点的中位数就是市场用来判断利率走向的风向标。

就任主席后的第一次会议,沃什公开拒绝参与。

他的原话是:基于他对SEP“长期持有的看法,至少在现有架构下”,他选择不提交任何预测。

想想这意味着什么。这次会议后,2026年底利率预测的中位数从3.4%跳升至3.8%,九位委员明确倾向年内再加息一次。看起来鸽子无处藏身。但沃什的名字在点阵图上根本不存在。没有承诺,没有记录,他可以比委员会多数人更鹰,也可以更鸽,对图上的任何数字都不用负责。

紧接着,他宣布成立专项工作组,审查美联储所有对外沟通方式,SEP本身也在审查之列。把点阵图摆上审查台,在制度层面就是在说:这套规则本身要变了。点阵图没有被立即废除,但它的未来已经打上了问号。而偏偏,提出这个质疑的是沃什本人,同时他也是唯一不受这套规则约束的人。他亲手在这套机制上开了一个豁免口,又在这套机制刚刚发出多年来最鹰派信号的同一天,从那个口走了出去。

真正的鹰派不会给自己的公信力工具留后门。只有战术操盘者才会这么做。

第二个信号:援引格林斯潘,是在为降息铺路

沃什多次公开表示,格林斯潘管理1990年代经济的方式是他的施政蓝本。这个参照值得仔细琢磨,因为它不是鹰派的信号,恰恰相反。

1990年代中期,格林斯潘把利率维持在泰勒规则所建议的水平之下。泰勒规则是经济学家根据当前通胀和经济产出来推算合理利率的标准公式。格林斯潘不按这个公式走,是因为他相信信息技术的普及正在压制通胀:技术在拉动真实增长,却没有推高物价。他的判断是对的。1995年到2005年,单位工时产出年均增长2.6%,大约是战后历史平均水平的两倍,而通胀却同步下行。格林斯潘保持了耐心,历史给了他一个正确。

沃什现在对AI下的是同样的赌注。他的逻辑是:AI驱动的生产率提升同样会压制通胀。亚马逊、微软、谷歌、Meta和甲骨文这五大科技巨头仅2026年一年就承诺投入约7250亿美元资本支出,用于建设数据中心、采购芯片和网络设备。沃什认为这些投入会创造强劲的经济增长,却不会推高通胀,因此加息可以不急。他甚至直接说过:“AI将带来同样充满活力的强劲增长,且不引发通胀反馈,这为保持耐心提供了依据。”

这不是一个打算积极加息的人该有的思想框架。这是一套为日后不加息、乃至最终降息预先搭好的逻辑脚手架,只是用公信力和耐心的语言包了一层外壳。沃什已经把自己的声誉押在“AI投资本质上压制通胀”这个判断上了。他不可能既坚持这个判断,又用激进加息去掐灭AI建设的浪潮,那等于亲手拆掉自己论证克制的地基。

格林斯潘的类比不是鹰派信号。它是一次转向的预埋,在没有人留意的时候,已经种进了公众视野。

第三个信号:他在没人看的文件里写了什么

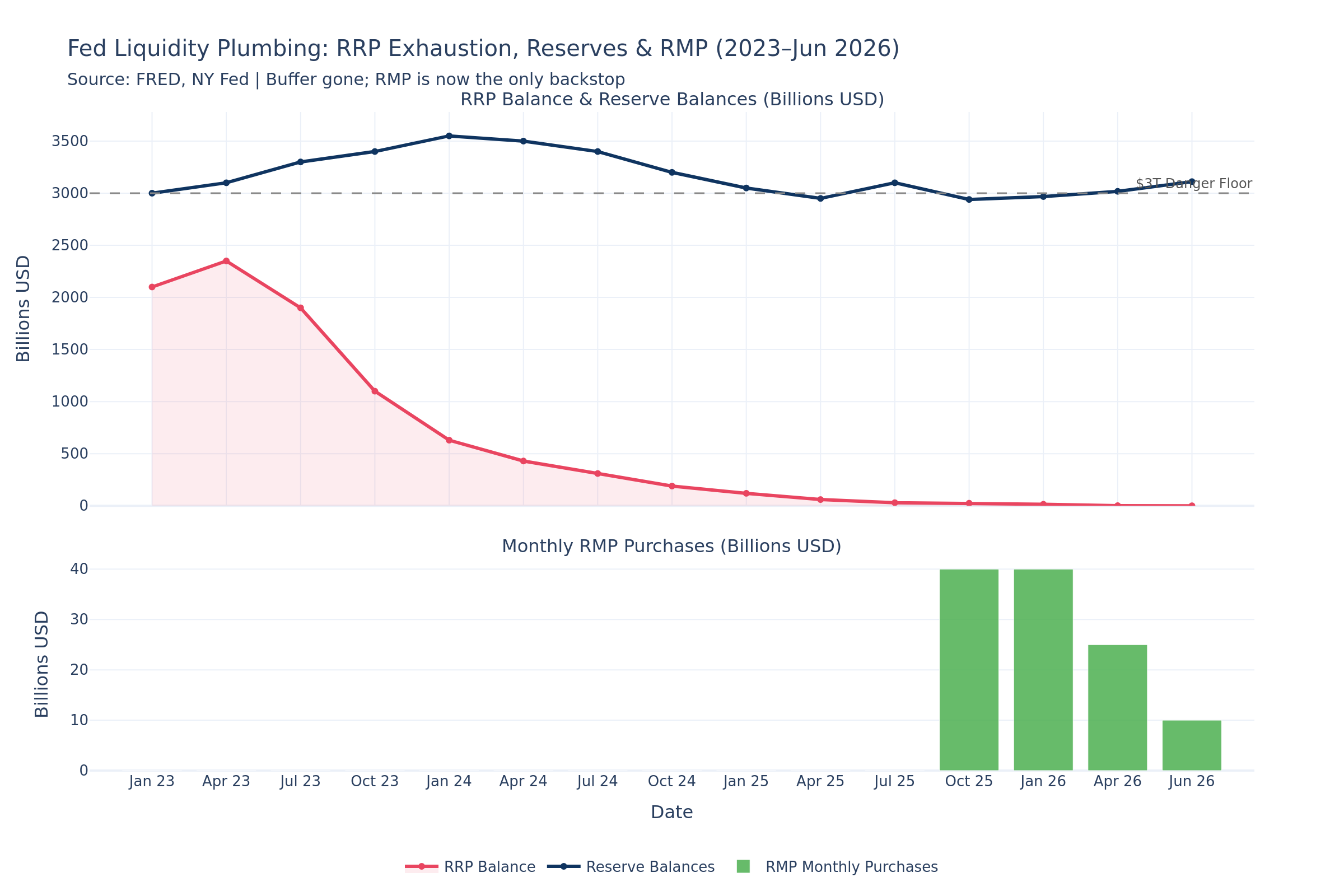

6月17日的头条是那份声明。真正的新闻在另一份文件里,一份几乎没有人会去读的文件:SOMA的操作指引。SOMA是系统公开市场账户,即美联储持有国债和其他资产的投资组合,这份操作指引规定的是这个组合怎么被管理。

沃什在这份常设操作指引里,正式把RMP制度化了。RMP是储备管理购买计划,简单说就是美联储主动买入短期国债、以维持银行体系准备金充裕的授权。指引里白纸黑字写着:美联储现在具备了在“适当时”购买短期国库券和短期国债的常设权力。

用更直白的话说:沃什在台上撤销前瞻指引、摆出最强硬的姿态的同时,在台下悄悄给自己合法化了一套向金融体系注入资金的机制。不需要投票,不需要叫它QE,量化宽松是2008年和2020年危机后美联储通过大规模购债刺激经济的计划,也不会触发官方降息或扩表本该带来的一切政治麻烦。

鲍威尔时代的指引只是让证券被动到期、缩减规模。沃什的指引是主动购买的授权。美联储每周四发布的H.4.1资产负债表数据已经印证了这一点:会议召开前四周,美联储持有的短期国库券增加了263亿美元,而MBS减少了163亿美元。MBS是抵押支持证券,即美联储在量化宽松期间积累的房贷支持债券,目前持仓约1.96万亿美元。资产负债表的总规模看起来基本持平,但内部结构正在悄悄转向短久期支持。

真正的鹰派会精简工具箱。他不会在取消一切未来降息暗示的同一天,给自己悄悄扩充宽松的武器库。

隐藏的架构:贝森特如何掌控RMP的工作量

上面说的RMP制度化,之所以不只是一个技术细节,而是一个正在运转的政策工具,原因在于:这套机制的工作量,实际上是由财政部控制的。鹰派表演的框架,适用的不只是美联储主席,而是整个政府政策集群。

RMP的逻辑是被动的:纽约联储交易台发现银行体系准备金不够用了,就去买国债补上。它填补缺口,但它管不了缺口有多大。缺口的大小,实质上由财政部长斯科特·贝森特说了算。贝森特通过三条相互独立的渠道来影响这个缺口,而这三条渠道都不需要打一个电话给沃什,也不构成任何意义上的正式政策协调。

第一条渠道:财政部总账户(TGA)。 TGA是美国政府在美联储开设的账户,相当于政府的活期存款。这个账户的余额涨,银行体系的准备金就等量缩水;余额跌,准备金就等量回升。纽约联储在公开文件里已经说清楚了:他们根据TGA余额的走势来校准RMP的购买量。贝森特不需要告诉交易台买多少,他只需要控制TGA变动的节奏,RMP就会跟着机械调整,把缺口填上。纽约联储自己也说过:“财政部估计TGA余额可能在4月底前后达到约1.025万亿美元的峰值,这将导致准备金出现较大幅度的下滑。RMP的逐步买入,正是为了确保准备金维持充裕。” 贝森特定节奏,RMP跟着走。

第二条渠道:国库券发行量。 TBAC是国债借款咨询委员会,由华尔街主要交易商组成,负责向财政部提供债务发行的专业建议。TBAC自己的分析写着:国库券发行太少,货币市场基金就会把钱存进美联储的RRP里。RRP是隔夜逆回购工具,货币市场基金可以把现金以隔夜的方式存放在美联储赚取利息,历史上这里曾是准备金的重要缓冲池。国库券发行太多,资金就从RRP流出进入市场,缓冲池被抽干,准备金压力就落到RMP身上。过去两年,贝森特持续大量发行国库券,把RRP余额从2022年底逾2.5万亿美元的峰值抽到了几乎为零。那个历史上用来吸收冲击的缓冲层已经消失了。现在财政部每发一笔国库券,冲击就直接打在银行准备金上,中间没有任何缓冲。RMP成了一个曾经有备用减震器、如今只剩它自己的系统里的最后防线。

第三条渠道:监管改革。 贝森特公开主张修改LCR,即流动性覆盖率。这条监管规则要求银行持有足够的优质流动资产,确保在压力情景下撑过30天,而国库券是最典型的合格资产。贝森特想让银行把从美联储贴现窗口借款的能力也算进去。贴现窗口是美联储向银行提供的应急借贷设施,银行可以拿抵押品换现金,通常是最后一道救命绳。如果这条改革推进,银行对实物国库券的需求就会下降,前端利率压力减轻,财政部新发的债就更容易被市场消化,RMP也就不需要那么卖力地运转。此外,GENIUS法案目前正在国会推进,这是一套稳定币监管立法,将要求数字货币发行商以美国国库券作为代币的储备资产。这又是一个独立的国库券需求来源,同样在帮财政部消化供给,同样在减轻RMP的工作量。

把这些拼在一起:贝森特控制TGA的操作节奏、国库券发行量、发行期限结构、LCR改革进程,以及稳定币储备规则。这些变量加在一起,决定了银行体系在任何时点上的准备金缺口有多大。纽约联储的RMP负责填这个缺口。贝森特从不碰RMP,他只是决定RMP需要干多少活。

短端收益率曲线正在被财政部发行策略和美联储储备管理购买联合管理,而这不叫协调。

真正要构建紧缩体制的鹰派,不会把流动性注入机制的开关,交到财政部长手里。

把三个信号放在一起看

拆开来看,每一个信号都可以自圆其说。没交预测点,是个人原则。援引格林斯潘,是思想背景。RMP制度化,是例行的技术维护。但三个放在一起,呈现的是一套完整而刻意的战略布局。

沃什跳出了点阵图的约束,让自己在个人层面对委员会发布的鹰派预测不承担任何责任。他铺好了一套思想逻辑,让未来任何时候的按兵不动或宽松转向,都可以被包装成数据驱动的理性判断,而非政治压力下的妥协。他趁全世界盯着强硬声明的时候,在操作指引里悄悄写入了流动性注入授权。他设计了RMP的运作方式,让财政部长掌着宽松程度的旋钮,而始终不需要有人正式宣布:宽松开始了。

这不是一个意识形态鹰派该有的操作逻辑。这是一个人在台上全程演硬汉,同时在台下系统性地为日后的宽松留好每一条退路,并把退路的开关交给了财政部的搭档。

为何这场表演是理性的:一个唱红脸,一个唱黑脸

要理解沃什为什么选择表演而不是真正践行鹰派主义,需要从这场会议退后一步,看清更大的棋盘。

沃什是这盘棋局里的一枚棋手,不是唯一一个。另外两个是贝森特,以及在两人背后充当共同思想锚点的斯坦利·德鲁肯米勒。沃什2011年离开美联储理事会后,在德鲁肯米勒的杜肯资本工作了十余年。贝森特的职业路径同样贯穿索罗斯和德鲁肯米勒的宏观传统。这个传统的核心不是渐进调整,而是提前识别大型宏观拐点,然后用集中、非对称的方式押进去。德鲁肯米勒已经公开说过,沃什“并非永久的鹰派”。这是本文所有分析里最重要的一句话。它是校准器,告诉你这种鹰派立场是有有效期的,而有效期和什么挂钩,局外人已经知道了。

分工是清晰的。沃什负责公信力这一面:用反通胀的姿态维护美元信誉,让风险资产保持克制,让持有美国国债的外国储备管理机构觉得这一切还在掌控之中。贝森特负责数量和流向这一面:管着政府的现金流,掌控新债发行的时机,用上面说的那些机制搭建新的美元需求基础设施。

两者叠加,才是这一切的核心所在:沃什在台上维持高利率,贝森特在台下确保资金持续通过管道流动。金融条件在实践中已经趋于宽松,但始终没有任何官方宽松被正式宣布过。这是有着鹰派外壳的隐性宽松。一个唱红脸,一个唱黑脸,各司其职。

鲍威尔选择留任美联储理事而不是离开,给这套架构加了一层压舱石。他如果直接拍屁股走人,这场权力交接看起来就是赤裸裸的政治操弄。留下来,他对这个机构的了解和积累无法被短期取代,他的存在提供了一个潜在的内部异议出口,也给那些仍在持有美元资产的外国机构留了一个台阶。正确的理解方式不是沃什完全掌控了美联储,而是沃什引领新方向,鲍威尔的存在让整套操作从外部看起来还算正常。如果鲍威尔辞职或被迫离开,请把那视为整个框架开始松动的信号。

制约这场表演的边界

这场表演不是没有边界的。

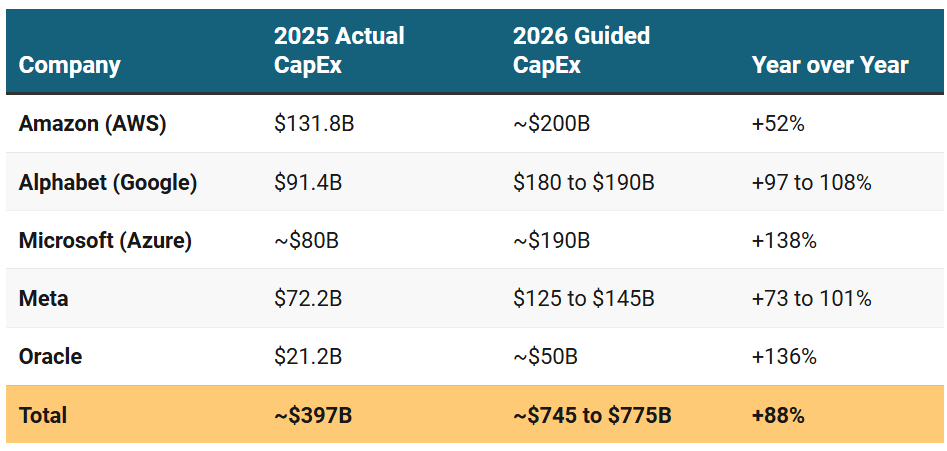

第一道边界是7250亿美元的AI资本支出机器。五大超大规模云计算公司2026年承诺的投入如下,较2025年约3970亿美元的合计数增长约88%:

这些钱不是全从自有现金流里出来的。2025年这几家公司仅公司债发行就达1210亿美元,是2020年到2024年年均水平的四倍。摩根大通预测2026年美国投资级债券总发行量将创历史记录,达1.81万亿美元。沃什每加息0.25个百分点,每3000亿美元长期科技债每年就多出7亿到9亿美元的融资成本。他不可能既是预言AI将成为这个时代生产率引擎的人,又是用利率把这场建设逼进死角的人。这个矛盾,是他在实际操作中能有多激进的隐形天花板。

第二道边界是管道本身。银行体系准备金余额目前约为3.081万亿美元,比3万亿美元的压力警戒线只高出810亿美元。历史上每次准备金跌破这条线,货币市场融资都会出现明显压力。RRP已经基本耗尽,没有任何缓冲垫。债务上限问题解决之后,财政部重建TGA将直接从银行准备金里抽走数千亿美元。沃什写进操作指引的那个RMP授权,也许根本不是一个表演性的姿态,而是他已经预判到自己在2026年第三季度将不得不动用的真实工具。

FIMA逆回购余额高达3169亿美元。FIMA是外国及国际货币当局,这笔余额说明外国央行正在积极使用美联储的美元流动性窗口。与此同时,外国官方机构持有的美国国债托管量在过去四周下降了602亿美元,意味着各国主权机构仍在悄悄减持。两个数据放在一起说明一件事:唱红脸的那位在管道上做的那些工作,是真实承重的,不是摆设。

九月为什么是关键节点

2026年11月3日是中期选举,435个众议院席位和35个参议院席位全部在列。货币政策的效果传导到消费者信贷利率,通常需要四到六周。这意味着任何想在选举前影响选民感受的降息,最晚必须在10月前落地。9月15至16日的会议是最后一个窗口。

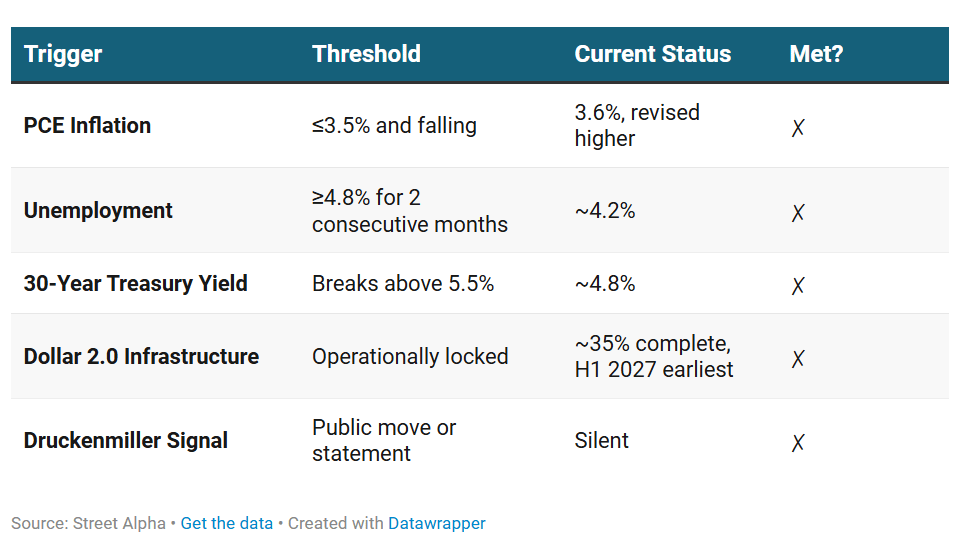

但这不意味着降息现在是大概率事件。截至2026年6月,触发沃什转向所需的结构性条件一个都还没满足。

PCE通胀,即美联储偏好的个人消费支出价格指数,目前约为3.6%且被大幅上调,而触发条件要求的是持续下行至3.5%以下。美元2.0基础设施,包括稳定币轨道、代币化结算网络,以及DTCC的代币化结算架构,DTCC是负责清算和结算几乎所有美国证券交易的基础设施机构,整套体系目前完成度约为35%,最早要到2027年上半年才能形成闭环。

九月代表的,是一个本已积压了大量压力的系统,在政治上最难撑的那个时刻。沃什的鹰派是战术性的,结束它的条件是存在的,问题只是这些条件能否在框架自己的内部时间线要求它结束之前先到位。

值得持续关注的信号

只听沃什说什么的人,会在2026年余下的时间里不断感到意外。看清他搭了什么架构的人,会明白宽松早已内嵌在这套系统里。

每周四看H.4.1数据。国库券持仓如果持续增加、MBS持续缩量,说明这套双轨机制正在按设计运转。债务上限解决之后,看TGA重建的节奏。贝森特填TGA填得越快,说明他愿意在准备金上制造的压力越大,RMP也将跟着加速。看LCR改革有没有实质推进。一旦落地,贝森特就是在不通过任何美联储投票的情况下,悄悄降低整个系统对利率水平的敏感度。看德鲁肯米勒。他一旦公开行动,框架就跟着动。

宽松已经开始了。唱黑脸的那个人,确保没有人喊出它的名字。