© 2026 Street Alpha. All rights reserved.

Disclaimer: This article is for informational and educational purposes only. It does not constitute financial, legal, or geopolitical investment advice. The views expressed are based on public intelligence and analytical frameworks as of the publication date and are subject to change without notice. Readers should conduct their own research or consult professional advisors before making any investment decisions.

这一轮人工智能基础设施建设,是公开股票市场历史上最集中的一次资本投放。真正的问题从来不是钱有没有花出去,而是回报能否赶在融资结构出现裂痕之前兑现。从目前最新的财报数据来看,答案其实相当清晰:2026年大概率能撑住,2027年则要打个问号,再往后就谁也说不准了。

史无前例的投入规模

微软、谷歌母公司Alphabet、亚马逊和Meta这四家公司,为2026年合计规划了七千二百五十亿美元的资本开支,比2025年的四千一百亿足足高出77%。换个角度感受一下这个数字:整个美国州际公路系统按今天的币值折算大约花了五千三百亿美元,而且修了整整三十五年。这四家公司在一个自然年里的投入就超过了这个数,而且几乎全部砸向同一个技术方向。

把单家公司拎出来看更是触目惊心。光是亚马逊就规划了两千亿美元,比之前的全年指引一口气提高了五成。微软给出的2026自然年指引是一千九百亿美元,首席财务官艾米·胡德还特意点明,其中有两百五十亿美元的增量纯粹是零部件价格上涨推高的。Alphabet把指引从原先的一千七百五十亿至一千八百五十亿,上调到一千八百亿至一千九百亿美元,并暗示2027年这个数字还会「大幅增加」。Meta则上调一百亿美元至一千二百五十亿到一千四百五十亿区间,尽管当季营收大超预期三成,股价盘后还是跌了6%。

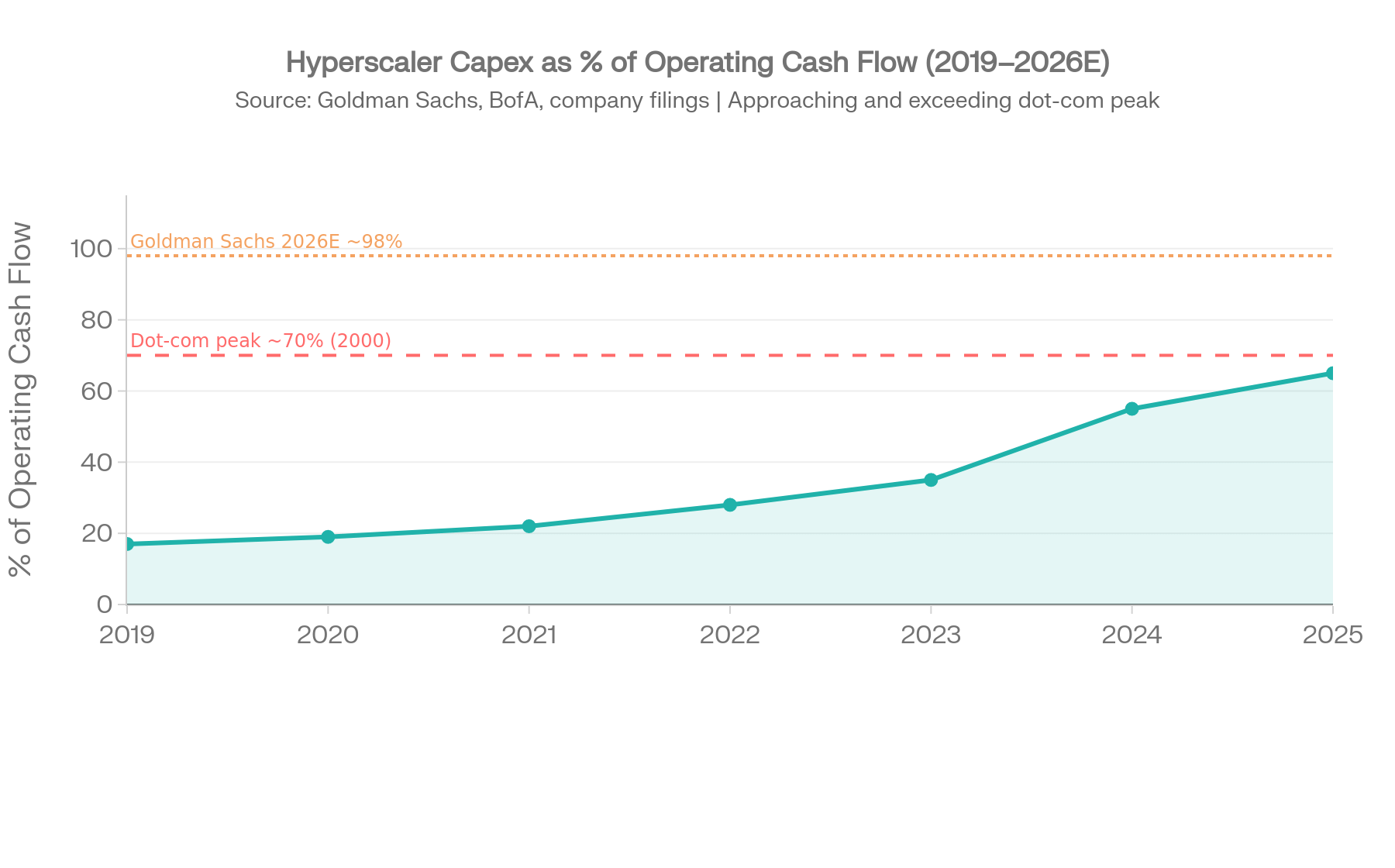

高盛如今预测,五大云计算巨头2026年会把合计经营性现金流的大约98%投入资本开支,美国银行给出的估算是90%。无论采信哪个数字,这都是自互联网泡沫时代以来最高的资本投入强度,某些口径下甚至已经超过了当年。

不过和互联网泡沫的类比需要讲究分寸。上世纪九十年代末那一轮高峰时,科技媒体电信类公司确实把约七成的经营性现金流投入了资本开支,但关键在于,那笔钱很大一部分是靠增发股票和垃圾债从外部融来的。这一轮则几乎完全靠云巨头自身的经营性现金流自掏腰包,性质上有本质区别。然而这条界线如今正在变得模糊。Maverick Capital的两位联席首席投资官在2026年6月高盛的一场活动上直言:「互联网泡沫那会儿,累计资本开支基本上跑到了经营性现金流的两倍,所以从定义上讲就是靠外部输血。过去这两年这个比例一直稳稳低于100%,但我们最近刚刚看到,一家市值数万亿美元的公司,突然为了下一阶段的建设跑去股权市场融资了。」

营收这一端:在增长,但参差不齐

七千二百五十亿美元的资本开支砸下去,营收这边是什么光景?答案很大程度上取决于你怎么定义「AI营收」,而这个定义问题本身,恰恰是当下市场上最重要的分析难题之一。

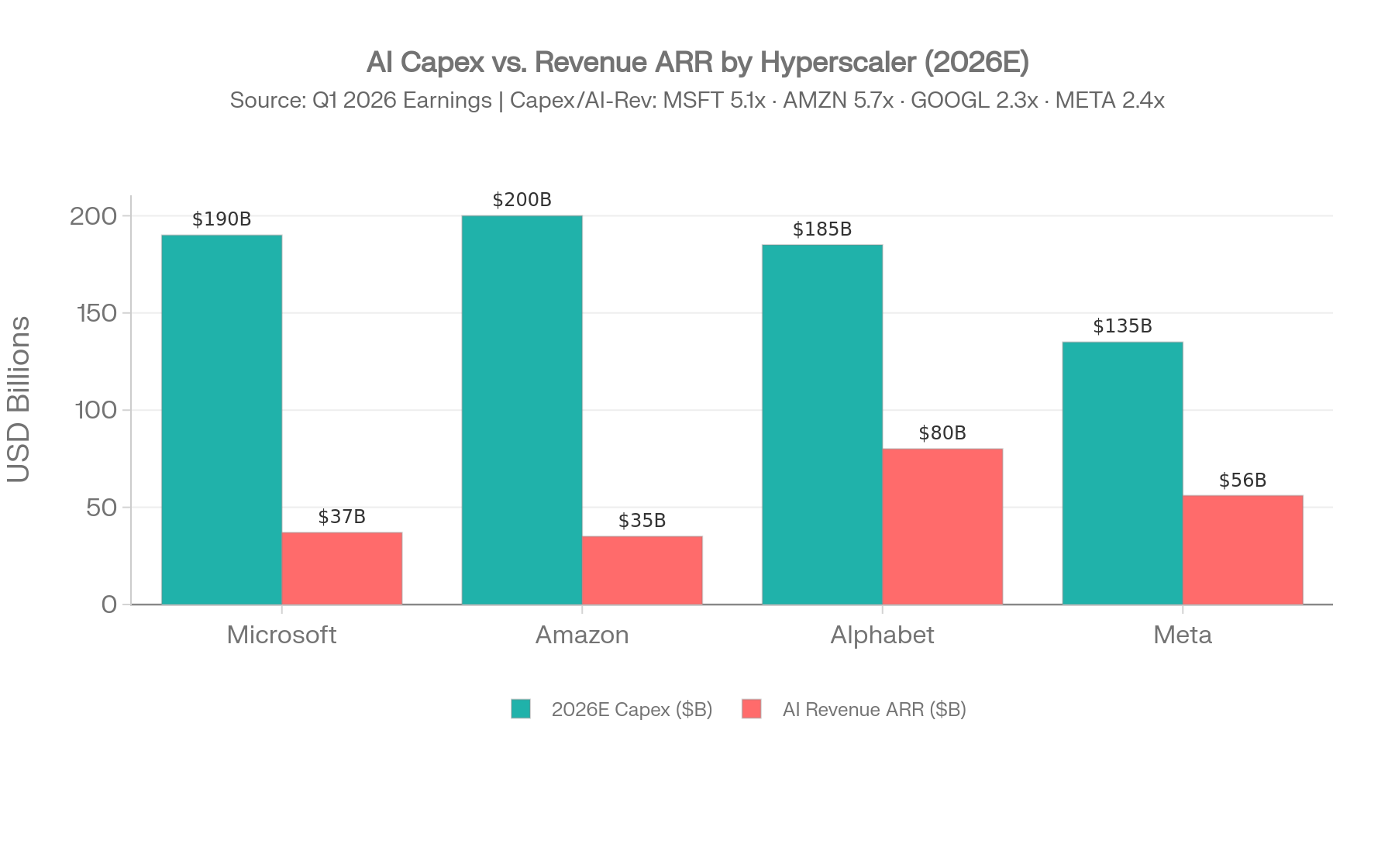

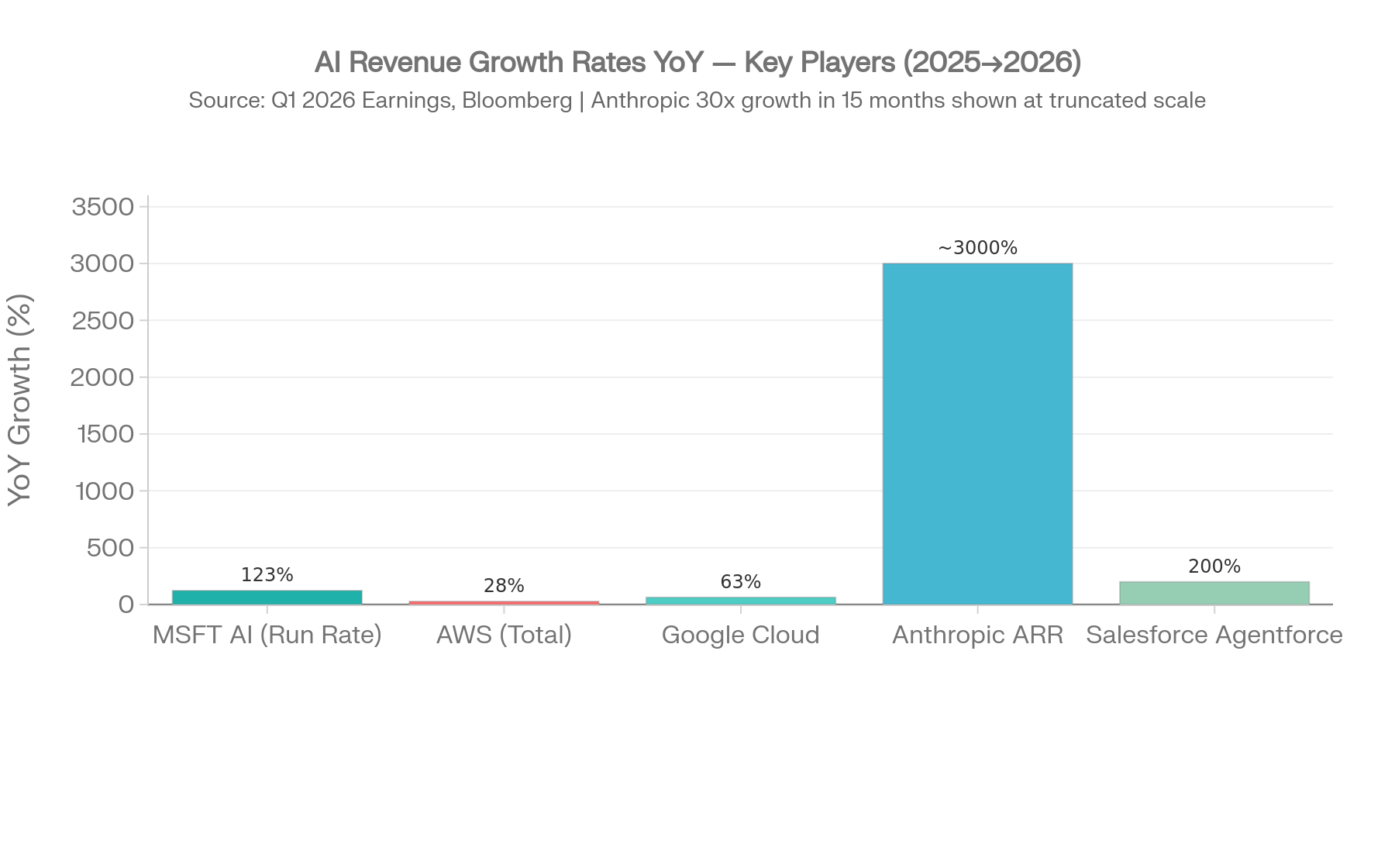

微软是透明度最高的一家。公司披露其AI业务在2026财年第三季度的年化营收运行率达到三百七十亿美元,同比增长123%。Azure增长40%,其中AI贡献了40个百分点里的13个。三百七十亿这个口径其实很窄,只涵盖了Microsoft 365 Copilot、Azure OpenAI服务和GitHub Copilot,并不包括微软云体系里更广义的AI相关业务。对照2026年一千九百亿美元的资本开支,这个披露口径下的比值是5.1倍。Microsoft 365 Copilot在第三季度突破了两千万付费企业席位。

亚马逊的情况更为复杂。AWS当季总营收同比增长28%至三百七十六亿美元,是十五个季度以来最快的增速。亚马逊披露其自研芯片(Trainium和Graviton)的年化运行率超过两百亿美元,Bedrock的API消费额第一季度环比暴涨170%,OpenAI还把对AWS的承诺采购额追加了一千亿美元,为期八年。综合来看,AWS中可归因于AI的部分,保守估计年化营收约三百五十亿美元,对照全年两千亿美元的资本开支,比值为5.7倍。

Alphabet是最不透明的一家,但也是势头最猛的一家。谷歌云当季同比增长63%至两百亿美元,是该业务单独披露以来的最高增速。基于Alphabet生成式AI模型构建的产品,第一季度同比增长接近八倍,云业务的在手订单更是环比近乎翻倍,超过四千六百亿美元。需要留意的是,Alphabet在财报电话会上承认,如果不是基础设施产能受限,云业务增速本可以更高。也就是说,真正卡脖子的是供给而非需求。对照一千八百五十亿美元的资本开支,若以谷歌云季度营收乘以四得到的八百亿美元年化口径计算,比值约为2.3倍,是这一梯队里最漂亮的,不过这部分也是因为分母里掺进了非AI的业务负载。

Meta则是最特殊的一个案例。它几乎没有直接的AI产品营收,模型开源,推理免费。可Meta当季营收仍达五百六十三亿美元,同比增长33%,广告展示量增长19%,单条广告均价上涨12%。这种营收加速和AI密不可分:由AI驱动的广告投放系统Advantage+,如今已被超过八百万家企业使用。首席执行官马克·扎克伯格把这笔开支形容为在解锁「超级智能」能力,将一千三百五十亿至一千四百五十亿美元的资本开支定位成关乎存亡、而非锦上添花的投入。Meta总营收与资本开支约1.7倍的比值是全梯队最强的,说明即便在这种开支强度下,业务本身仍在产生现金。

英伟达则坐镇整个体系的正中央。在2026财年第一财季(截至2026年4月),英伟达录得创纪录的八百一十六亿美元营收,同比增长85%,环比增长20%。数据中心业务营收达七百五十二亿美元,占总营收的92%。单季自由现金流四百八十六亿美元,下一季度指引为九百一十亿美元,毛利率维持在74.9%。这绝不是一个周期正在崩塌的样子。

纯AI公司的信号:Anthropic的垂直爬升

在纯做AI的厂商当中,营收增速是整个生态里最炸裂的数据点,而它们之所以重要,是因为它们最直接地证明了:AI正在催生真实的商业需求,而这种需求并不依附于云巨头的基础设施开支。

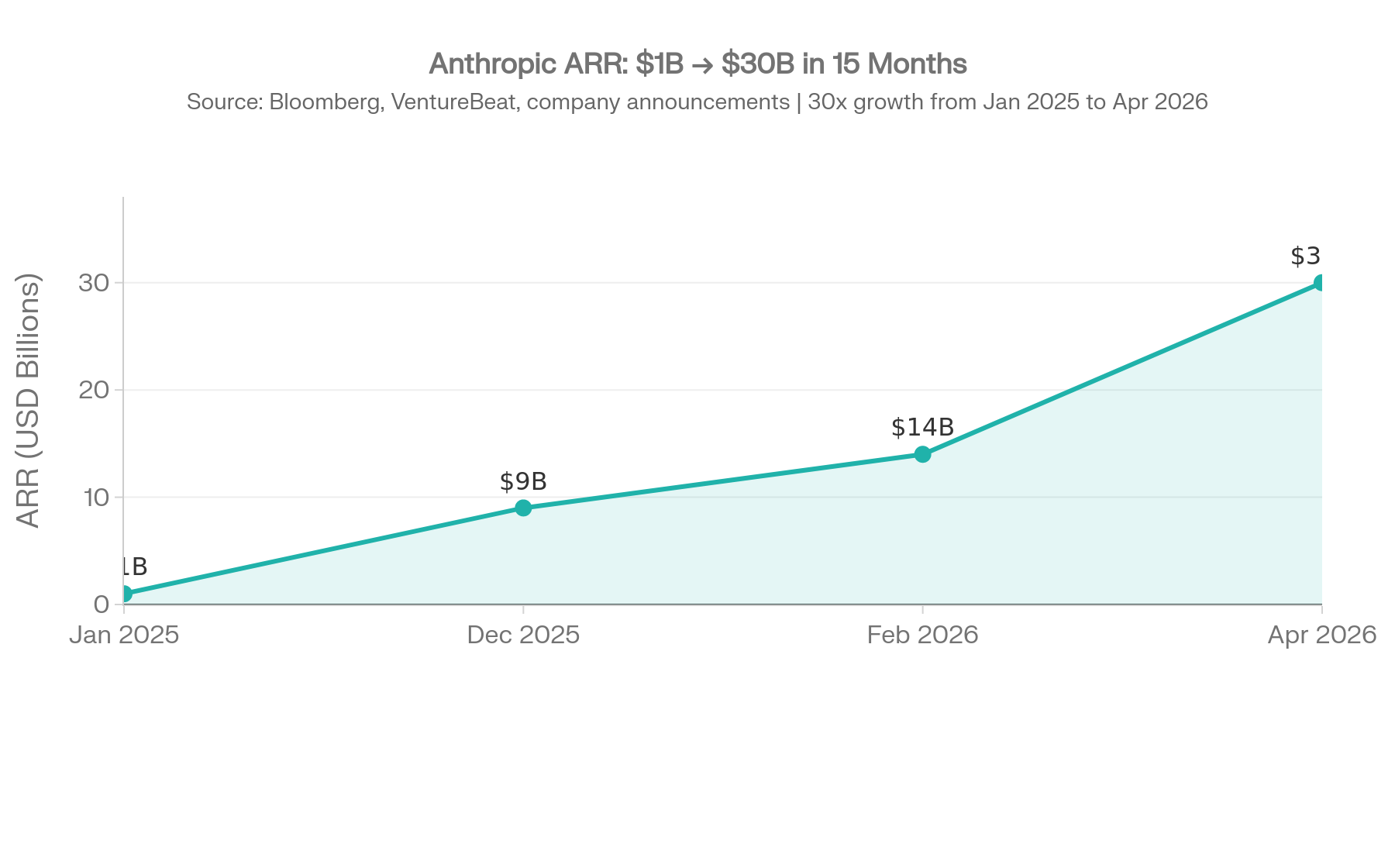

Anthropic的年化营收运行率,从2025年1月的十亿美元,一路涨到2025年12月的九十亿,再到2026年2月G轮融资落定时的一百四十亿,又在2026年4月攀上三百亿美元。这条轨迹,十五个月翻三十倍,在企业软件历史上找不出先例。OpenAI目前的年化营收约为二百五十亿美元。两家领头的纯AI公司合计,年化营收已逼近五百五十亿美元。

Salesforce的Agentforce在2026财年第一季度年化营收突破十亿美元,同比增长两倍,平台当季处理了三十八亿个智能体工作单元,环比增长111%。ServiceNow把2026年的AI营收目标从十亿美元上调到十五亿,其中年度合同价值超过一百万美元的Now Assist客户同比增长130%。这些企业级应用的数字,是最早的迹象,表明AI需求正从训练基础设施向生产环境中的推理和工作流集成迁移,也就是每个严肃分析师都在紧盯的那场「交接」。

多空双方究竟在争什么

如今市面上流传着两套都很成熟、都有说服力的分析框架。人们常把它们当成对立的两极,但实际上,它们在事实判断上高度一致,分歧只在于概率。

第一套框架,姑且称为基础设施多头逻辑,认为资本开支与营收之间的缺口只是个时间差,而非结构性问题。基础设施是长周期资产,拿当期资本开支去比当期AI营收,在方法论上无异于抱怨一段高速公路工程还没开始收过路费。Maverick Capital联席首席投资官大卫·泰科辛斯基把话说得很白:AI的瓶颈一直在沿产业链向上游移动,先是GPU,再是晶圆制造,然后是材料和设备,如今则开始向下游回流,移向CPU、数据库和应用集成。价值跟着瓶颈走。训练时代的交易已是周期晚期,而推理与集成时代的交易才刚刚开始。

第二套框架,是空头逻辑里最严谨的版本,认为当前营收与资本开支的比例在结构上存在问题,理由有三条且层层叠加。迈克尔·伯里在他的Substack系列文章里把这套解剖讲得很清楚:英伟达的客户集中度风险、云巨头的表外融资承诺,以及低估了资本投放真实成本的折旧会计处理。这些都不是凭空猜测的风险,而是写在美国证监会备案文件里、并得到穆迪佐证的事实。

两套框架最终汇聚到同一个观察上:编程已经成为第一个具备实证生产力价值、达到生产级别的推理应用,而一切的关键在于,这个应用场景能否扩展到更广阔的知识工作领域。分歧不在于该盯什么,而在于给「成功」这件事赋予多大的概率。

三个值得认真对待的结构性风险

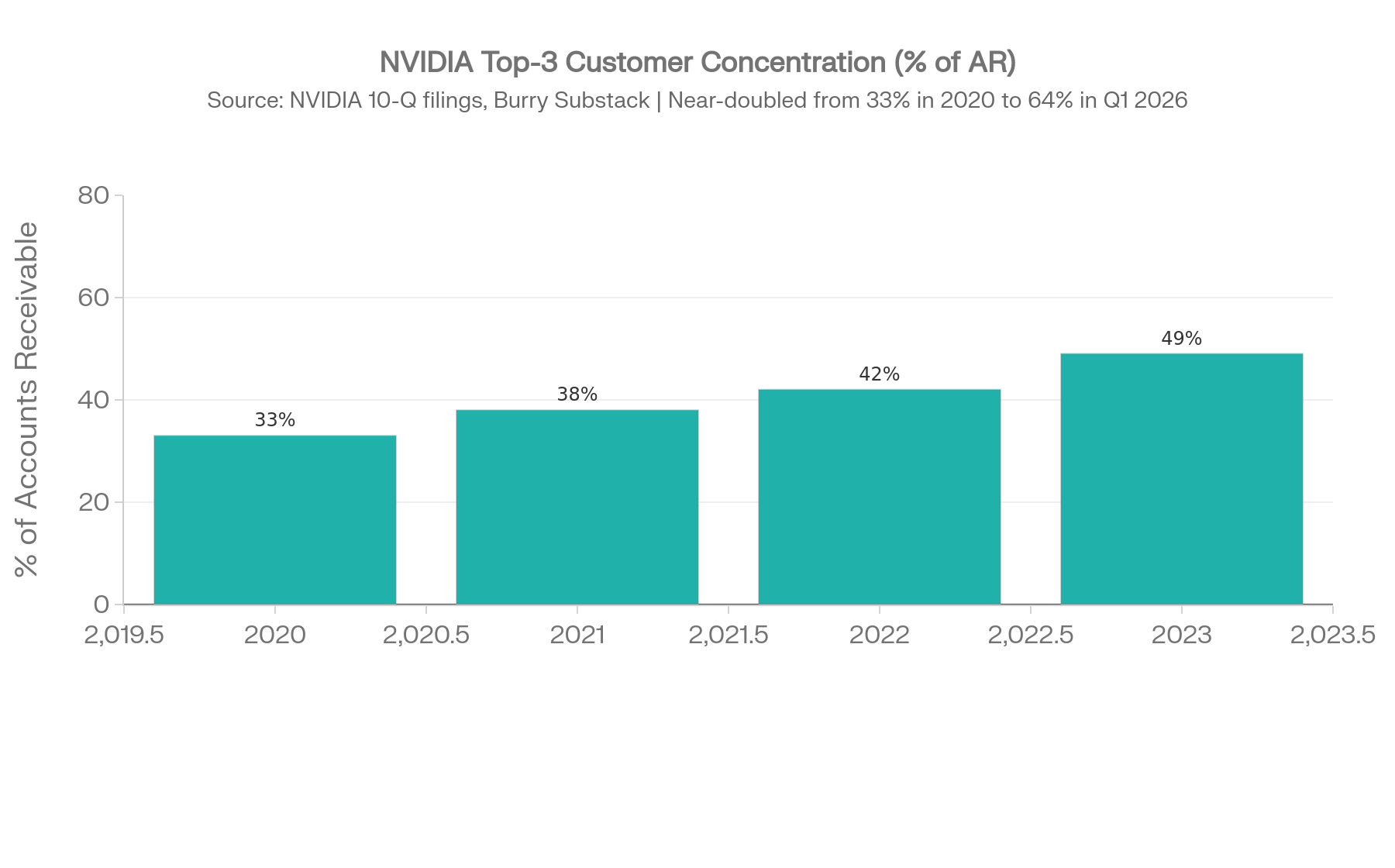

第一,英伟达的客户集中度。 如今前三大客户占了英伟达应收账款的64%,而2025年第四季度是56%,2020年仅为33%。四家直接客户贡献了61%的营收,单是一家直接客户就占到2026财年总营收的22%。这种集中程度在半导体史上找不到对标。更具结构性意味的一点是:这四家高度集中的客户,几乎可以肯定就是微软、亚马逊、Alphabet和Meta,它们既是英伟达最大的客户,同时又是它最大的内部芯片竞争对手,因为它们都在大规模推进自研芯片项目。给英伟达增长输血的客户,正是那些在自己造替代品的客户。

第二,表外融资这一层。 穆迪在2026年初指出,五大云巨头身上背着六千六百二十亿美元已承诺但尚未启动的数据中心租赁,这些还没体现在资产负债表上,规模相当于它们调整后总债务的113%。摩根士丹利估算,这场AI建设到2028年需要一点五万亿美元的外部融资,其中约八千亿美元预计来自私募信贷。这里真正令人担心的,是经过备案文件核实的期限错配:用长达十几年的资产证券化工具,去支撑那些经济使用寿命可能短得多的资产,而其中的残值担保,偏偏会在相关性最高、也就是需求同步下滑的时候表现得最糟。

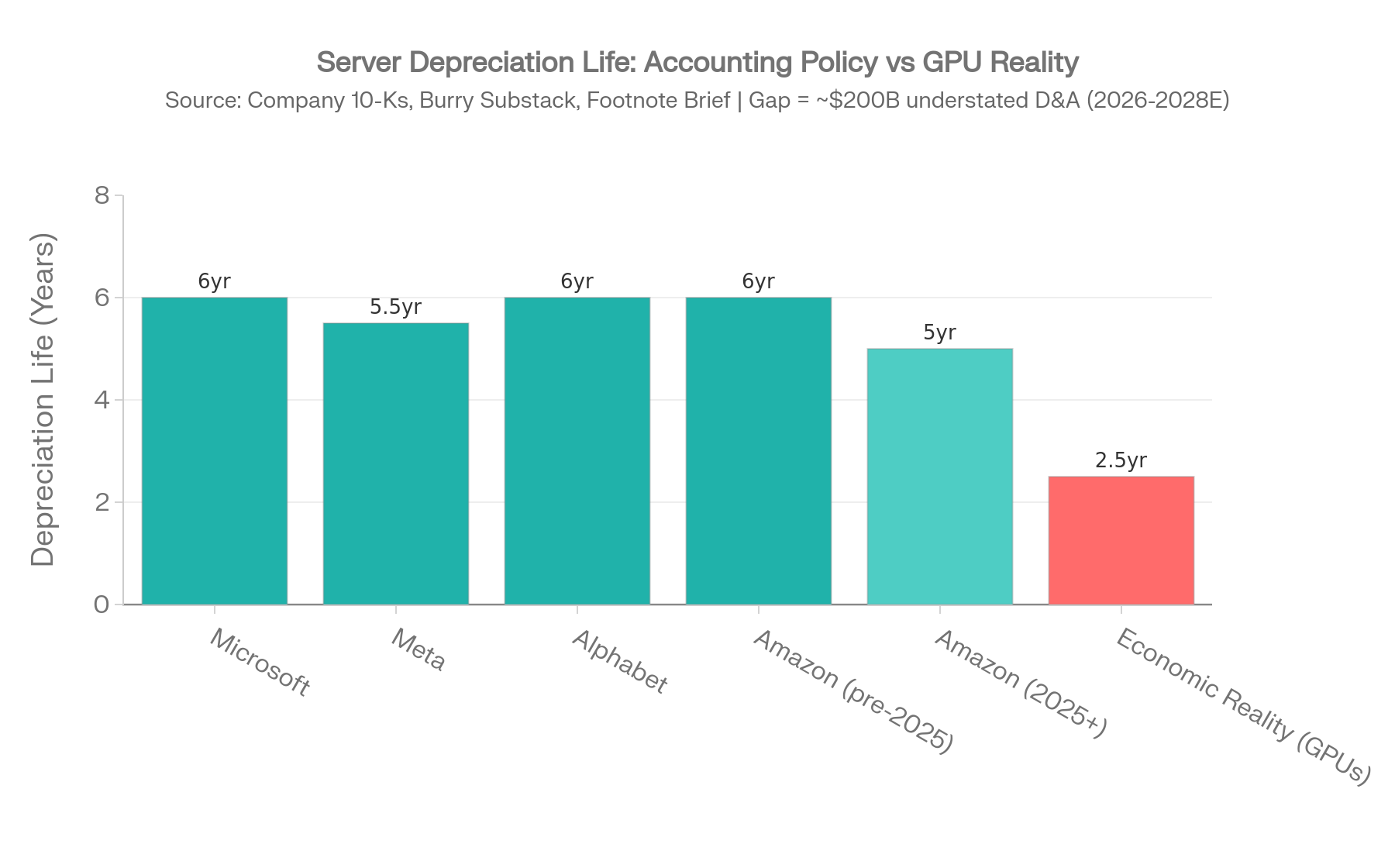

第三,折旧会计的缺口。 GPU的换代节奏,从Hopper到Blackwell,再到Rubin、Rubin Ultra,意味着前沿算力硬件的实际经济寿命大约只有两到三年。可主要的云巨头却按五到六年来计提折旧。微软把使用寿命延长到六年,让报告净利润增厚了约三十七亿美元;Meta延长到五年半,使2025年折旧费用减少了约二十九亿美元;Alphabet采用六年的使用寿命。而亚马逊却反其道而行,在2025年1月把部分服务器的寿命缩短回五年,理由是「技术发展节奏加快,尤其是在AI领域」,为此承担了约七亿美元的营业利润冲击。亚马逊逆共识而行、主动缩短折旧年限的决定,是整场争论中最重要的一条披露。伯里估算,2026至2028年间累计的折旧低估约为一千七百六十亿美元;Footnote Brief的独立分析给出的数字则接近两千亿美元。两者指向的方向完全一致。

决定结局的六个观察指标

「交接」这个命题,也就是训练资本开支逐渐放缓、而推理营收加速上行,最终会在可量化、可公开追踪的数据上见分晓。无论看多还是看空,都不需要去轻信管理层的口头指引。