利率之墙:当好消息变成坏消息,市场在投谁的不信任票

一份盘面、宏观与持仓三合一的深度拆解:看懂为什么强劲的就业数据反而砸了市场,以及下周真正的胜负手在哪里

© 2026 Street Alpha. All rights reserved.

Disclaimer: This article is for informational and educational purposes only. It does not constitute financial, legal, or geopolitical investment advice. The views expressed are based on public intelligence and analytical frameworks as of the publication date and are subject to change without notice. Readers should conduct their own research or consult professional advisors before making any investment decisions.

贯穿全文的核心逻辑

在进入数据之前,请先记住一个核心逻辑,因为下文的每一部分都会回到它。一只股票的价值,取决于它未来能产生的现金流,但这些未来现金流必须用利率折算回今天的价值。当利率上升时,未来的现金在今天就变得更不值钱,而那些估值最高、久期最长的成长股跌得最狠。这就是为什么强劲的经济反而会打压股市:如果利好消息推高了利率,它就会压低那些领涨的人工智能与大型科技股的现值 。

周五正是这一情景最纯粹的体现。经济看上去太强,利率跳升,而市场恰恰在估值最贵的地方崩塌。接下来这一周,又把五股独立的力量叠加到这个本已脆弱的格局之上,而且全部集中在区区几个交易日内。本报告的任务,就是用通俗的语言解释每一股力量,并揭示它们之间的关联。

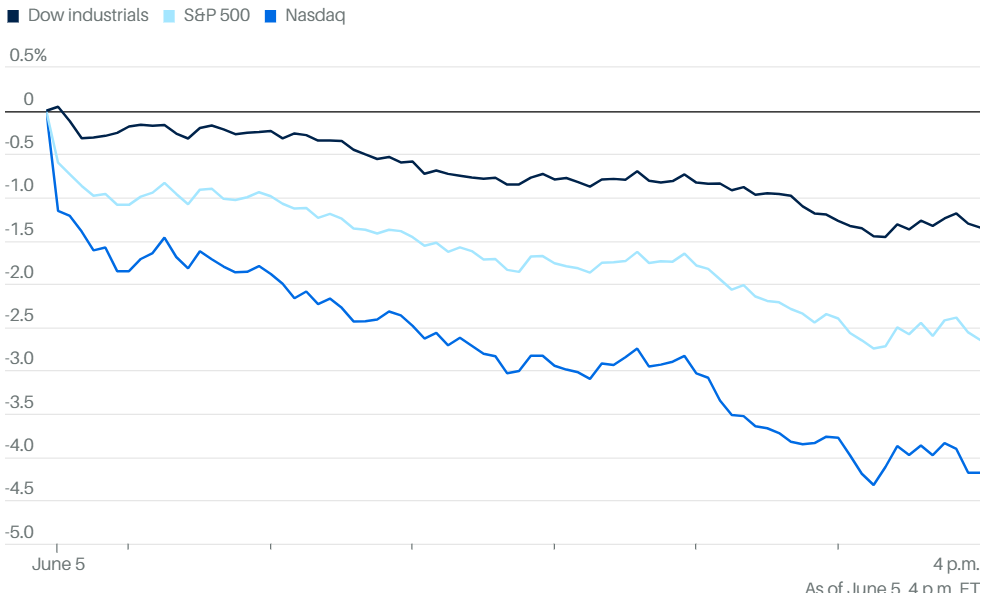

周五为何崩盘:好消息为何成了坏消息

5月非农就业新增17.2万人,远超约8.6万的预期,4月数据还上修至17.9万,使三个月均值升至约18.8万 。从表面看,这是一个健康的劳动力市场,但市场却照样下跌。要理解原因,你需要先了解美联储的”双重使命”。

美联储有两项职责:维持物价稳定(低通胀)和保障充分就业。美联储要降息,这两条腿必须同时朝同一个方向迈进。只有当通胀回落、且就业市场走弱时,美联储才会降息。而如今这两条腿正相互打架。通胀依然偏高,PCE物价指数同比达3.8%,核心PCE达3.3%,均为两年多来的最高水平 。因此,通往降息的唯一路径,就是就业市场转弱。周五这份强劲的非农数据,恰恰抽掉了这第二条腿。通胀高企、就业强劲,美联储便没有任何降息的理由,市场只能反过来定价:可能加息。

这正是典型的滞胀剧本,理解它对看懂本周至关重要。所谓滞胀,是指顽固的高通胀与放缓的增长前景这种令人难受的组合:此时美联储无法出手相救,因为降息会火上浇油加剧通胀,加息则会扼杀增长。周五债券市场实际上投票认定美联储已陷入两难:联邦基金期货重新定价至年内约加息17.5个基点,10年期美债收益率突破4.5%,30年期突破5% 。这一重定价一旦发生,抛售便集中在折现率数学冲击最猛烈的地方。纳斯达克跌幅大于道指,半导体指数更创下2020年3月以来最差单日表现,博通(AVGO)疲软的业绩指引则雪上加霜 。

不过有一个细节,能让看空的判断更为客观。这次非农的强劲,有相当一部分来自与世界杯相关的安保、酒店和基建用工,多位经济学家估算这额外贡献了6万至10万个岗位 。剔除这部分,真实的趋势增速更接近9万,虽然稳健,但还不足以构成加息的理由。债券市场在周五并未做出这一区分。这种”头条反应”与”底层现实”之间的落差,正是后文所述潜在反转交易的种子。

利率之墙:4.5%为何是一张不信任票

把10年期收益率突破4.5%称作“利率之墙”,并非只是一个图表上的关口,它意味着市场对持有美国政府债务这件事索要了更高的价格。看清这一点最清晰的视角,是“期限溢价 (Term Premium)”,即投资者为持有长期债券(而非滚动持有短期国库券)所要求的额外收益。旧金山联储的模型显示,10年期期限溢价已接近1.24%,为两年多来最高 。

对非专业读者而言,关键在这里。期限溢价上升,主要并非反映通胀预期;衡量市场纯粹通胀预期的盈亏平衡通胀率仅在2.36%左右 。相反,它反映的是对三件结构性事情的担忧:美国财政赤字的规模、以及为弥补赤字而必须发行的债券洪流;处于新领导层且承受政治压力之下的美联储其独立性;还有,在当前收益率水平下,是否还有人愿意可靠地持续买入美债。当投资者对这些事情稍稍失去信心时,他们就要求持有长债获得更高回报。所谓”对美联储或美元投下不信任票”,落到实处就是这样:它表现为更高的期限溢价,和一个居高不下的长端收益率。

这直接呼应了开篇的核心逻辑。更高的期限溢价,会抬高用于折算每一项长久期资产的折现率。这正是周五同一份印证经济强劲的数据,却同时带来数年来最差半导体行情的机械原因。30年期收益率上的5%关口,是养老金负债测算、按揭贷款经济性、以及杠杆股票持仓成本同时开始转变的临界点。突破它,是一次资本配置的格局之变,而非一个整数关口而已。

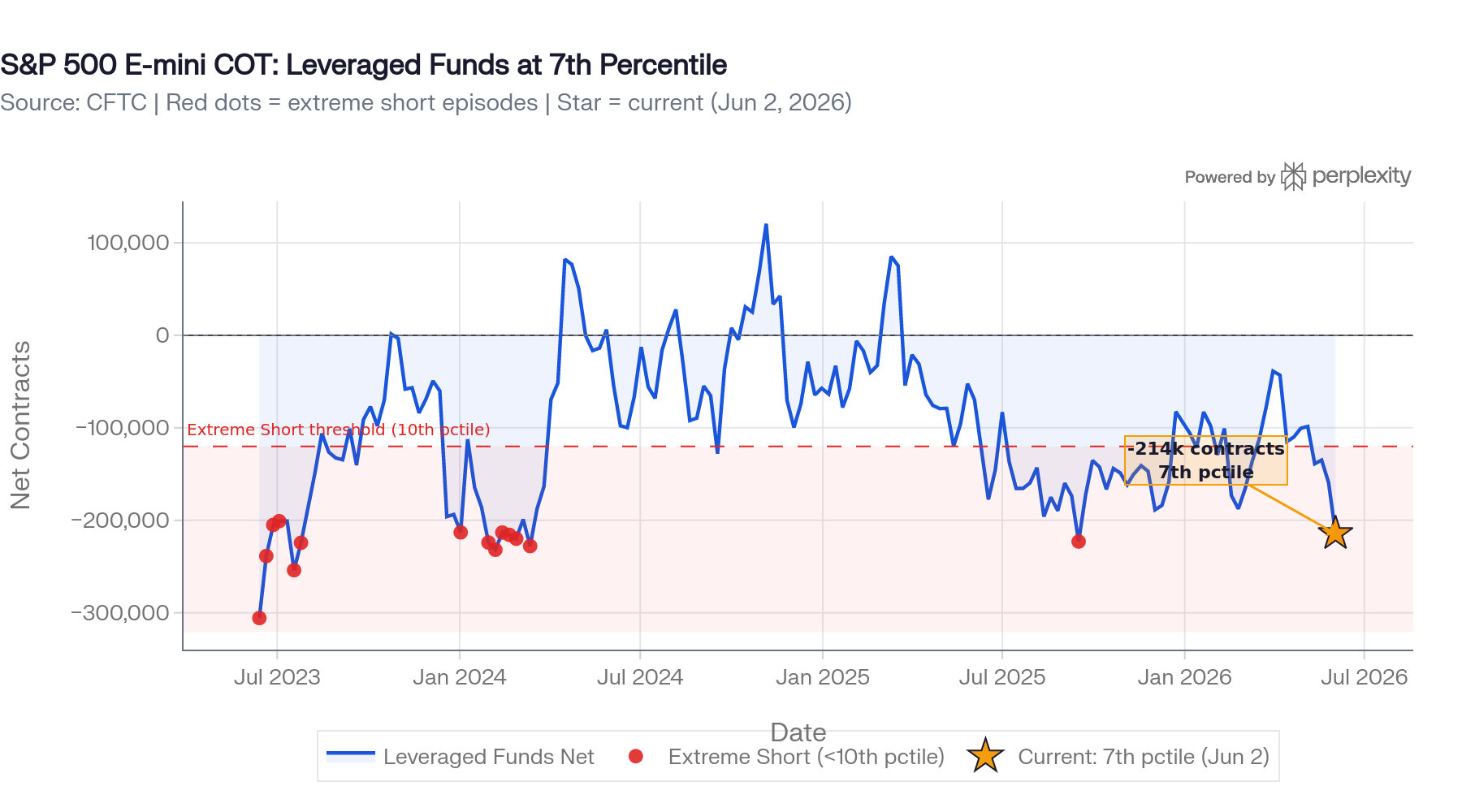

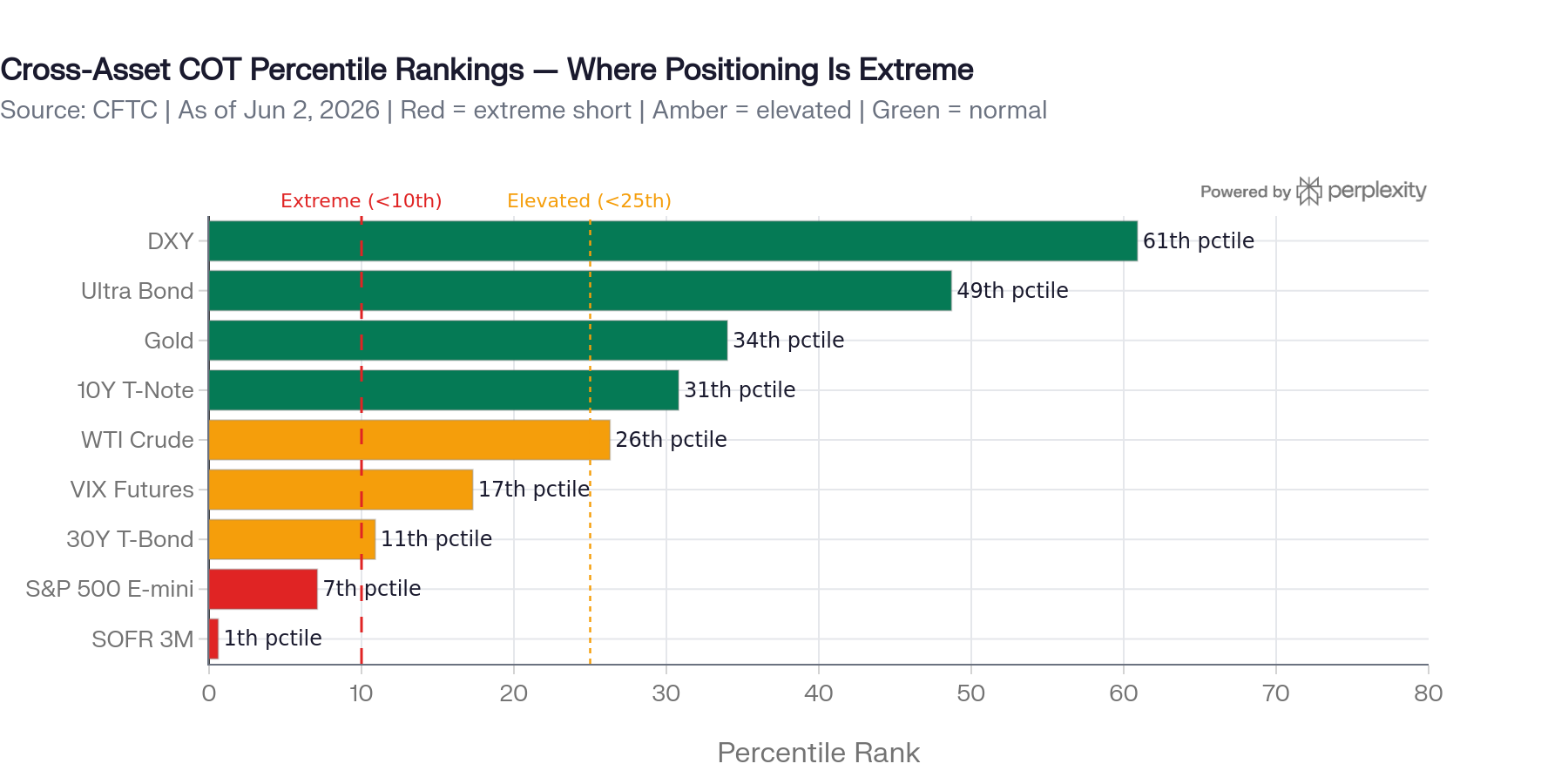

持仓的反作用力:空头或许已弹尽粮绝

宏观叙事偏空,但持仓数据道出了另一半真相,避免我们得出片面的结论。这里的分析框架很简单:跟踪那些规模庞大、经验老到的交易者(即CFTC持仓报告中的“杠杆基金”)实际在做什么,因为当所有想做空的人都已经做空时,市场就会耗尽新的卖家。截至6月2日,也就是周五抛售之前,杠杆基金净空标普500迷你期货21.4309万张合约,处于三年历史的第7.1百分位 。

像这样低的百分位,意味着市场已被高度对冲,而这反而具有支撑意义。坏消息已被price in,急剧空头回补反弹的燃料已经装填到位。由于这份持仓快照截至6月2日,尚未包含周五的下跌,因此当前的真实读数几乎可以肯定更为极端,很可能已落入第3至第5百分位区间。

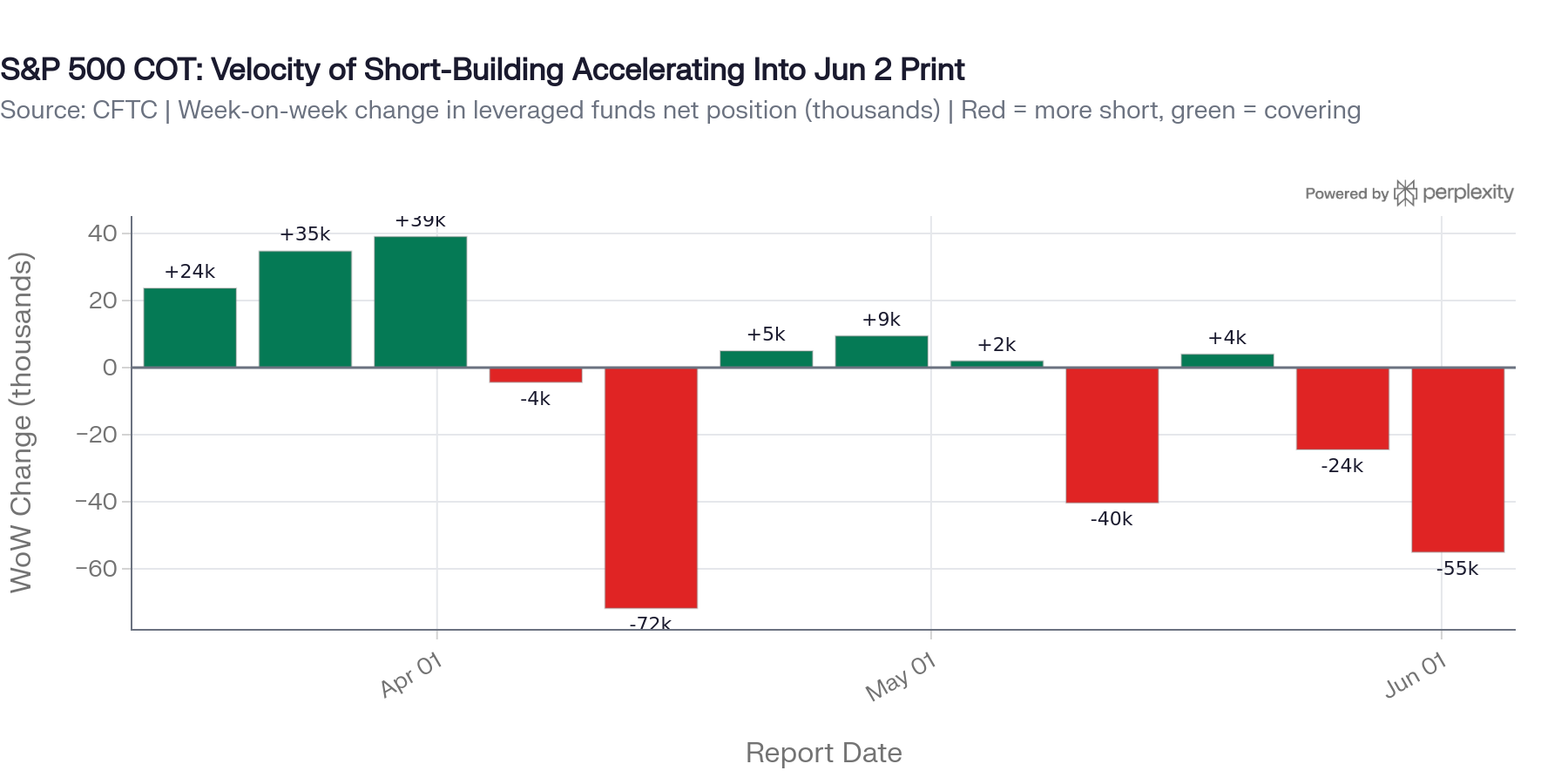

空头建仓正在加速,这是一把双刃剑

做空的程度已属极端,但建仓的速度才是更尖锐的信号。在最近三份周度报告中,杠杆基金的标普500持仓从大致持平,到净空增加2.4万张,再到单周净空增加5.5万张 。最后这一变动,在整个数据集中都属最激进的单周变化之一。

这种加速,正是动量驱动型基金在价格印证其判断时的惯常做法:加码。就当下而言,这加大了下行压力。但它也意味着空头一侧正变得危险地拥挤。船上的人越是猛烈地涌向一侧,一旦某个催化剂迫使他们回补,反弹就越剧烈。这就是那把双刃剑:它既解释了周五的惨烈,也埋下了空头挤压的风险,只要下周的数据为”高利率维持更久”的交易降温。

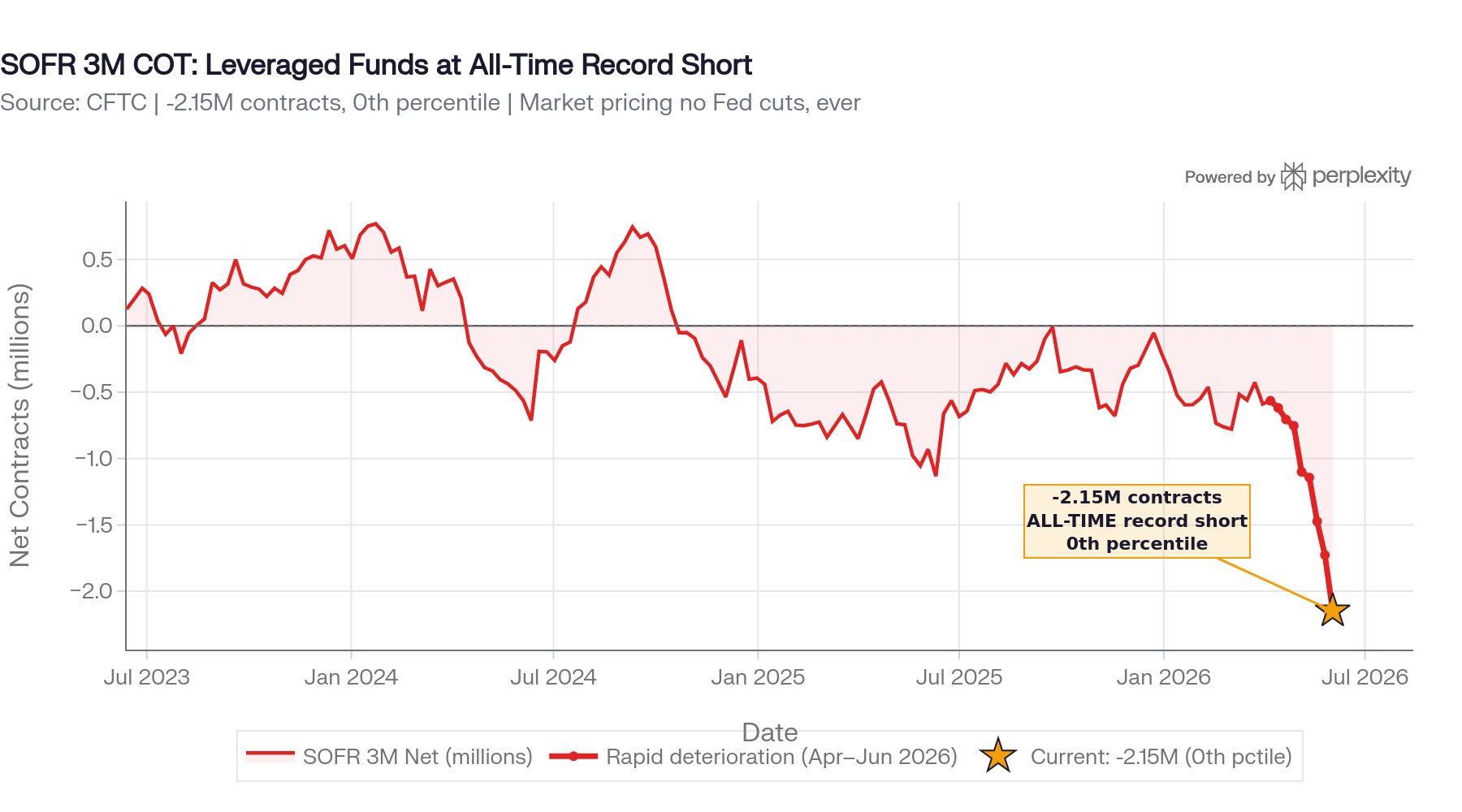

SOFR才是真正被压紧的弹簧

整个数据集中最极端的读数, 不在股市, 而在SOFR,这个追踪短期利率预期、因而反映市场对美联储路径押注的基准。杠杆基金净空SOFR三个月期215万张合约, 为有记录以来最大的头寸, 处于绝对的第0百分位, 过去八周恶化超过150万张 。聪明钱背离模型为此给出3.79的逆向z值, 在全部十二类资产中遥遥领先 。

说白了:市场押下了有记录以来最大的一注,赌美联储不会降息、赌前端利率维持高位。这正是它与股市故事之间的机械纽带。如果5月通胀数据哪怕略微偏软,或是新任美联储主席的口风没有市场所担心的那般鹰派,这笔巨额空头就不得不平仓。这一平仓过程会拉低前端收益率、压低折现率,从而点燃股市那个早已蓄势待发的空头回补反弹。SOFR是那根弹簧,而通胀数据就是扳机。

跨资产全景:本质是同一笔押注

退一步看,各市场的持仓共同讲述了一个连贯而单一的故事。杠杆基金近乎极端净空标普500、创纪录净空SOFR、在30年期国债上处于第12百分位的偏高净空,并在VIX上不断建立净空波动率头寸 。黄金、美元、WTI原油和超长债的持仓则处于中性附近,并非主要信号 。

这种一致性正是关键洞见所在。这些头寸,每一笔都是同一个宏观判断的不同表达方式:利率高位维持更久、美联储不会救市、股市下行可控。危险与机会都在于:一笔单边押注会一次性瓦解。如果一份偏软的通胀数据击破了这一判断,SOFR空头回补、债券空头回补、股票空头回补、VIX空头回补会同时发生,从而催生一波迅猛的跨资产风险偏好回升,而正因为它是同步的,所以感觉会异常剧烈。