石油市场的倒计时已经换了一个时钟

从库存倒计时,到通航可信度倒计时,油市的风险并没有消失,只是换了一种形式。

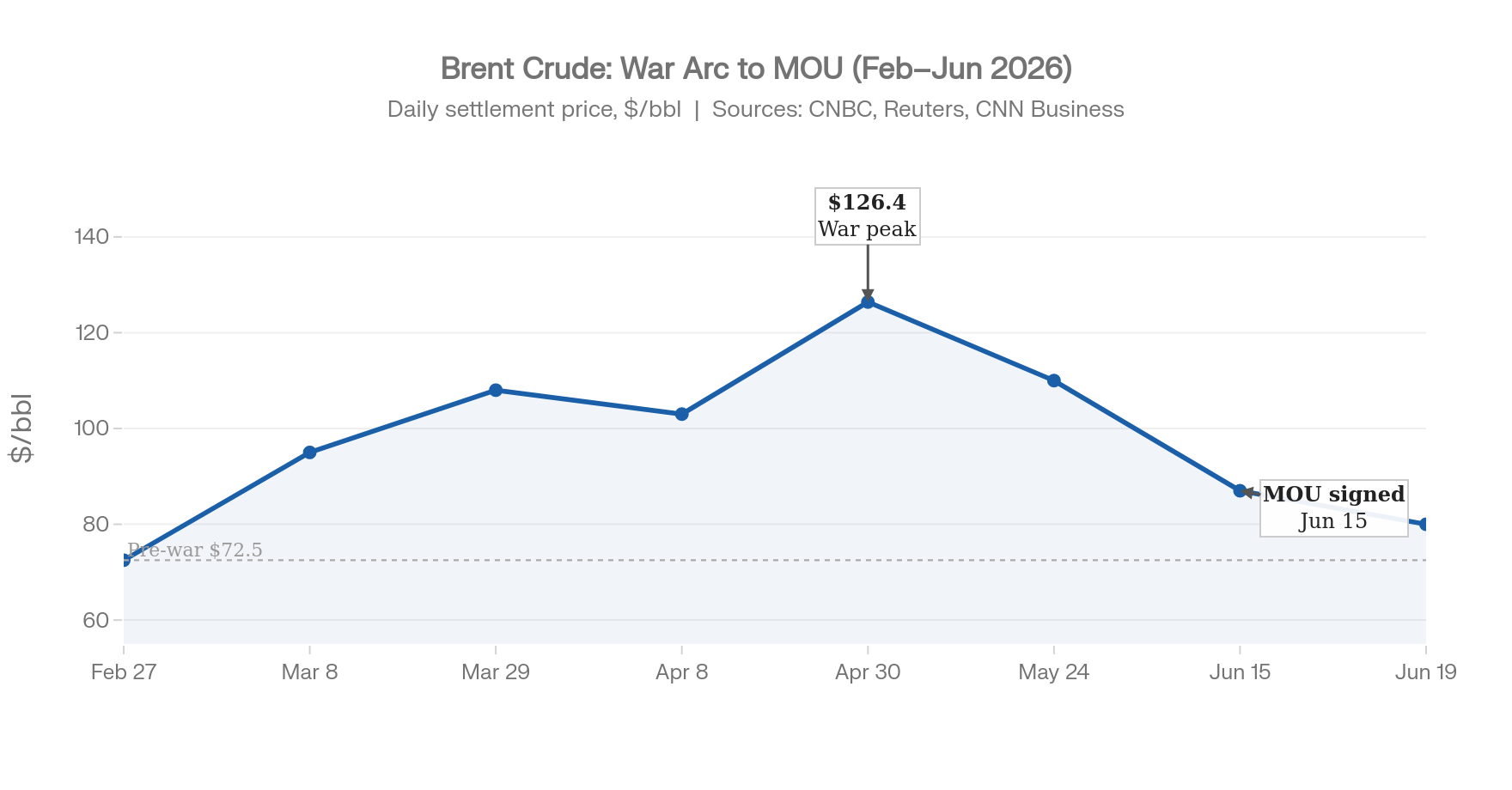

本文是对《石油市场的隐形倒计时》的更新。5月19日那篇文章试图从底层模型解释一个当时看似矛盾的问题:为什么伊朗战争造成了历史级别的供应冲击,但布伦特原油并没有涨到150美元?当时的结论是,市场并不是失灵,而是在定价一场被缓冲机制暂时托住的供应缺口。文章识别出四个主要缓冲器:需求破坏、战略储备释放、非中东供应替代,以及中国不透明但庞大的储备行为。模型还估算,当时全球可动用的运营库存缓冲约为5.2亿桶,并把关键窗口锁定在6月14日至6月30日之间。美国与伊朗在6月15日签署的谅解备忘录,正好落在这个窗口边缘。本文要更新的,就是这个模型。

原来的判断是对的,而且对在机制上

5月那篇文章的核心观点不是市场忽视了短缺,而是“市场理解短缺,但同时理解缓冲”。表面上看,约1180万桶/日的供应损失足以让油价进入恐慌区间;但如果把约400万桶/日的需求破坏、IEA协调的4亿桶战略储备释放、非中东供应替代,以及中国储备系统的调节作用纳入模型,真正没有被填补的缺口更接近200万桶/日。

这就是为什么布伦特当时在100美元附近,而不是150美元。市场不是坏了,它是在给一场“有桥接机制的短缺”定价,同时还给未来解决方案保留了概率折扣。

但这个模型还有第二个结论:缓冲不是无限的。按照高盛当时估算的4月库存消耗速度,也就是每日约1150万桶,剩余可用缓冲会在6月14日前后耗尽;按照EIA更保守的每日850万桶估算,同一缓冲可以撑到6月30日前后。MOU在6月15日签署。

这才是关键。那只时钟没有坏掉,也没有被市场无视。它响了,而且几乎是准时响的。

油价从4月底126.4美元的高点跌到目前80美元出头,并不说明危机已经结束。 它说明市场相信,系统会在缓冲完全耗尽之前重新获得补给。换句话说,油价下跌不是因为现实已经恢复正常,而是因为市场开始定价“正常化来得及”。

时钟没有停,只是换了主人

现在,模型需要更新。

MOU之前,油市跑的是一只库存倒计时。问题很机械:四个缓冲器能不能撑到协议出现?当时要看的变量是库存消耗速度、战略储备剩余量、Dated Brent相对期货的溢价,以及东南亚是否开始出现可见的实物短缺。

MOU之后,这只时钟停了。新的时钟开始运行。

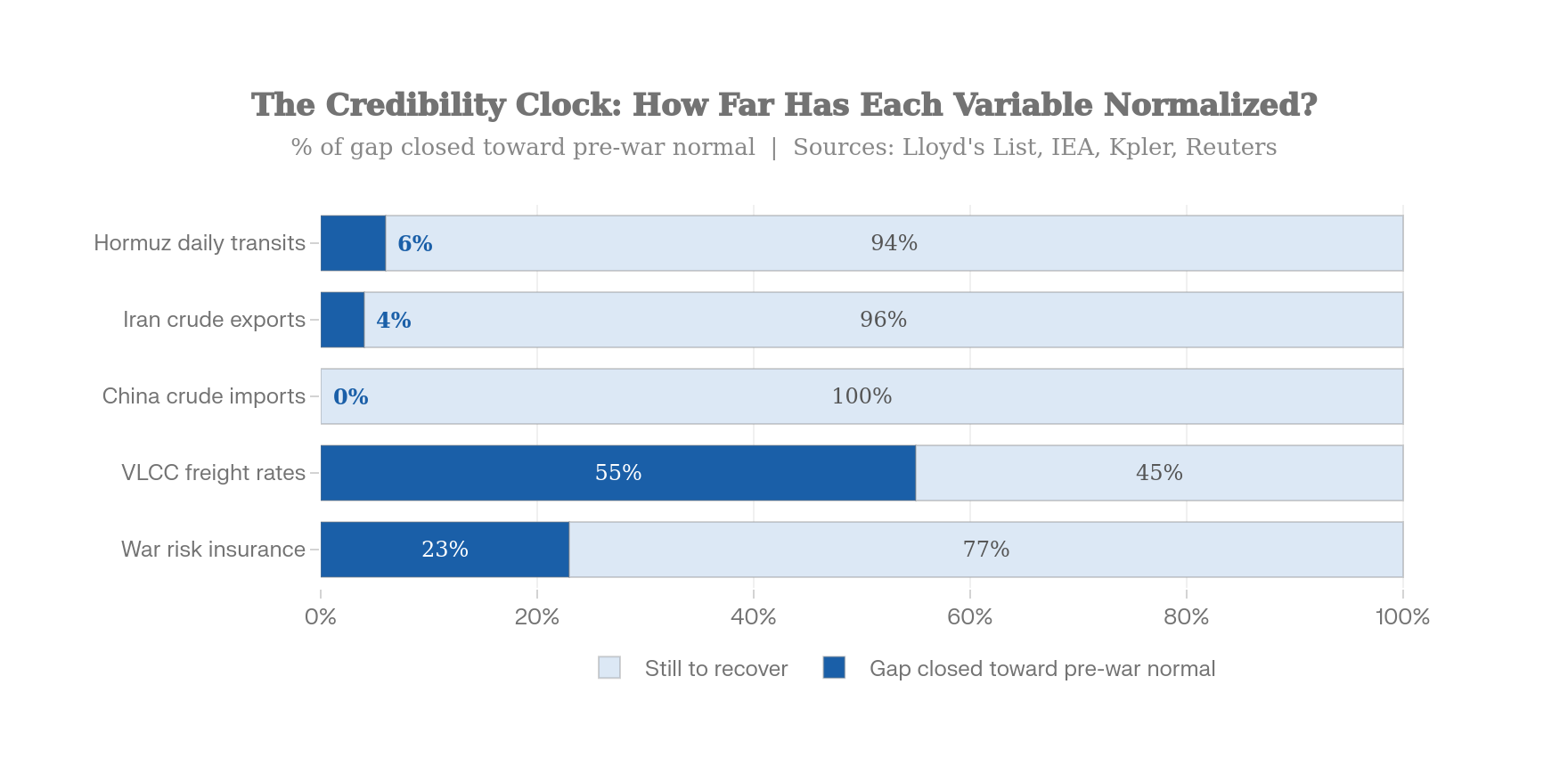

这只新时钟可以叫作可信度倒计时。

它问的不是“库存会不会耗尽”,而是“重启是否真的可信”。风险已经从实物短缺转向政治反复。之前最重要的是库存、SPR、消耗速度;现在更重要的是船舶通行数量、保险市场是否重新报价、银行通道是否恢复,以及8月核谈判期限到来时,双方能不能拿出框架性协议。

这个变化不只是措辞上的差别。它决定接下来应该看什么、该如何对冲,以及从当前价格往前看,风险的分布到底在哪里。

市场已经在很大程度上完成了这次切换。现在剩下的问题是,价格里还有多少可信度溢价没有被压缩,以及什么事件会让这部分溢价突然重新扩大。

MOU真正买到的是什么

要理解后面的油价路径,必须先理解这份协议的结构。

这不是和平协议。它更像一个分层释放的流动性工具,后面接着一个核问题谈判。对伊朗来说,最直接的收益写得很清楚:第10段允许伊朗在签署后立即出售原油和石油产品,同时将豁免范围扩展到完成这些交易所需的银行、运输和保险服务。

这不是法律措辞上的装饰。战争风险保险此前已经从战前约0.1%的水平飙升到船体价值的1300%以上,一些主要P&I俱乐部甚至取消了海湾航线承保。 VLCC日租金在3月初创下423,736美元/日的历史纪录,比冲突前高出94%。 如果没有银行和保险豁免,“允许出口石油”在操作层面几乎没有意义。真正让贸易重新运转的,不是外交声明,而是金融和保险系统重新接入。

但这份协议的条件性是单向的。伊朗约1000亿美元被冻结资产仍然被锁住,要等60天核谈判窗口的结果。 双方讨论过约3000亿美元的重建资金,但美国明确表示不会由自己出资,这部分同样取决于伊朗在核问题上的履约。 全面制裁终止则被推迟到最终协议阶段。

所以,德黑兰现在得到的是现金流。华盛顿保留的,是更大筹码的释放权。

还有一个市场可能没有充分定价的法律问题。一些法律分析认为,部分由国会强制设定的制裁制度,可能限制行政部门单方面豁免的权限。 如果未来几周出现国会阻力或司法挑战,保险和银行正常化的速度就可能慢于外交文本暗示的速度。

因此,MOU买到的是时间,不是解决方案。它把“缓冲即将失效”的急性压力,转换成一个60天的谈判窗口。可信度倒计时要衡量的,就是这个窗口里会发生什么。

接下来有三个测试

上一篇文章提出过三个触发点,用来判断市场何时会从“临时事件定价”切换到“系统性失败定价”。现在,这三个触发点也要更新。它们不再是崩溃测试,而是可信度测试。